یکی از روش های مهم و اساسی که توسط تحلیل گران سازمان ها استفاده می شود ، استفاده از صورتهای مالی شرکتها در نرم افزار حسابداری است که در کتاب تجزیه و تحلیل صورتهای مالی نیز بیان شده است. تحلیل گران و پژوهشگران در سیستم حسابداری پس از دریافت صورتهای مالی یک شرکت به بررسی ، تحلیل و مقایسه اطلاعات برنامه حسابداری می پردازند. هنگام تجزیه وتحلیل صورتهای مالی شرکتها ، تحلیل گران به وضعیت شرکت در امور مختلف مانند وضعیت تولید محصول و فروش آن ، وضعیت سود شرکت ، ریسک های مالی و میزان بدهی های سازمان می پردازند. به دلیل اهمیتی که تجزیه تحلیل صورتهای مالی در نرم افزار حسابداری ارزی سازمان دارد ، کتاب های بسیاری توسط نویسندگان مختلف تهیه شده است. در این مقاله به معرفی انواع مختلف کتاب تجزیه و تحلیل صورتهای مالی می پردازیم.

صورتهای مالی حسابداری

امروزه صورت های مالی مختلفی توسط نرم افزار حسابداری مالیسازمان ها ارائه می شود که نشان دهنده گزارشات مالی و مبادلات بسیاری است که هر روزه در سازمان در حال انجام است. در سازمان برای رسیدن به گزارشات مالی ، از انواع مختلف صورت های مالی استفاده می شود که در انواع مختلف کتاب تجزیه و تحلیل صورتهای مالی بیان شده است. درادامه انواع صورت های مالی را برای آشنایی بیشتر شما بیان خواهیم کرد.

ترازنامه

صورت های حساب سود و زیان

صورت های حساب گردش وجه نقد

صورت های حساب سود و زیان انباشته

صورتهای مالی | آرین سیستم

انواع مختلف تجزیه و تحلیل صورت های مالی

همان طور که قبلا بیان کردیم برای آموزش تجزیه و تحلیل صورتهای مالی می توان از انواع مختلف کتاب تجزیه و تحلیل صورتهای مالی و حتی برنامه حسابداری استفاده کرد. در این قسمت به بیان انواع مختلف تحلیل صورتهای مالی حسابرسی شده به صورت خلاصه می پردازیم. برای آشنایی بیشتر می توانید به کتاب تجزیه و تحلیل صورتهای مالی مراجعه کنید. انواع مختلف تحلیل صورت های مالی به صورت زیر است:

تجزیه و تحلیل افقی : این نوع از تجزیه و تحلیل اطلاعات و ویژگی های صورت های مختلف مالی را برای چند دوره و مطابق با اطلاعات در سال پایه بیان می کند و به دو بخش صورت های مالی مقایسه ای و بررسی روند در سیستم حسابداری تقسیم می شود.

تجزیه و تحلیل عمودی : در این نوع از تجزیه و تحلیل ، اطلاعات یک صورت مالی با ارقام همان صورت مالی مقایسه می شود و به دو بخش صورت های مالی استاندارد و تجزیه و تحلیل نسبت های مالی تقسیم می شود.

کتاب تجزیه و تحلیل صورتهای مالی

همان طور که بیان کردیم در این مقاله هدف ما معرفی صورت های مالی به صورت خلاصه و مختصر بود. برای آشنایی و کسب اطلاعات بیشتر در این زمینه میتوانید به انواع مختلف کتاب تجزیه و تحلیل صورتهای مالی مراجعه کنید. در این قسمت به معرفی یکی از معتبرترین کتاب ها ، یعنی کتاب تجزیه و تحلیل صورتهای مالی دکتر تهرانی که در بسیاری از دانشگاه ها تدریس می شود ، می پردازیم. خرید یا دانلود کتاب تجزیه و تحلیل صورتهای مالی دکتر تهرانی کمک بسیاری به فراگیری این درس خواهد کرد. برای مطالعه این کتاب می توانید به فایل کتاب تجزیه و تحلیل صورتهای مالی pdf که در انتهای مقاله ارائه شده است مراجعه کنید. در ادامه سرفصل های این کتاب را معرفی خواهیم کرد.

فصل اول : آشنایی با صورت های مالی

فصل دوم : گزارشگری مالی و تجزیه و تحلیل

فصل سوم : نقدینگی کوتاه مدت

فصل چهارم : تجزیه و تحلیل و پیش بینی آینده

فصل پنجم : ساختار سرمایه و توانایی بازپرداخت بدهی ها

فصل ششم : بازده سرمایه به کار رفته

فصل هفتم : تجزیه و تحلیل سود دهی

فصل هشتم : تجزیه و تحلیل و ارزیابی مبتنی بر عایدات

فصل نهم : تجزیه و تحلیل جریان های نقد

کتاب تجزیه و تحلیل صورتهای مالی | آرین سیستم

هدف ما در این مقاله معرفی تجزیه تحلیل و حسابرسی صورتهای مالی به طور خلاصه بود ، برای این منظور به ارائه کتاب تجزیه و تحلیل صورتهای مالی دکتر تهرانی و یکی از جزوه های معتبر در این زمینه پرداختیم. هم چنین برای آشنایی بیشتر با صورتهای مالی تلفیقی می توانید به لینک دانلود صورتهای مالی نمونه که در انتهای مقاله ارائه شده است ، مراجعه کنید. امیدواریم استفاده از این مقاله مورد توجه شما قرار گرفته باشد.

دانلود جزوه ، مقاله و کتاب تجزیه و تحلیل صورتهای مالی

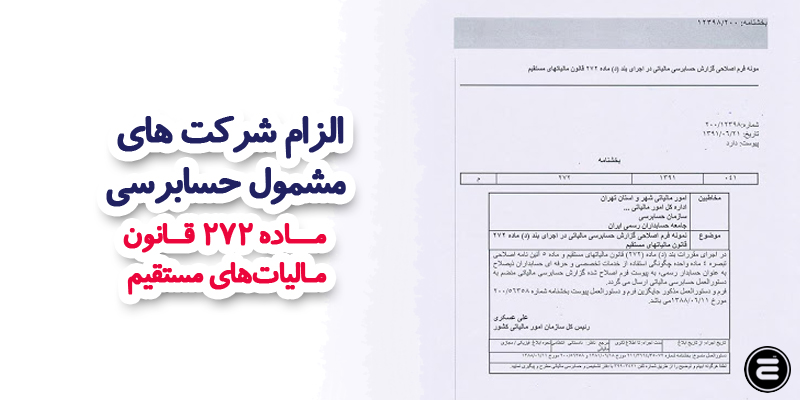

طبق بخشنامه اجرایی ماده 272 قانون مالیات های مستقیم، شرکت های مشمول تهیه صورت های مالی و اخذ گزاش حسابرسی از فروش سالی 5 میلیارد تومان به 8 میلیارد تغییر نمود و همچنین میزان دارایی ها از 8 تومان میلیارد به 15 میلیارد تومان تغییر پیدا کرد که از این ببعد اشخاص بالاتر از این مبالغ مذکور مشمول گزاش حسابرسی می باشند.

اطلاعیه سازمان امور مالیاتی کشور در اجرای ماده ۲۷۴ قانون مالیاتهای مستقیم اصلاحی مصوب1304/04/31

در اجرای ماده ۲۷۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۴ / ۳۱, ۱۳۹۴ علاوه بر شرکتهای موضوع بندهای (الف) و (د) ماده واحده قانون استفاده از خدمات تخصصی و حرفه ای حسابدارات ذی صلاح به عنوان حسابدار رسمی شامل شرکت های پذیرفته شده با متقاضی پذیرش در بورس اوراق بهادار و شرکتها و مؤسسات موضوع بندهای (الف) و (ب) ماده (و اساسنامه قانونی سازمان حسابرسی میباشند، کلیه واحدهای تولیدی، بازرگانی و خدماتی زیر ملزم به ارائه صورتهای مالی حسابرسی شده توسط سازمان حسابرسی یا موسسات حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی و یا حداکثر ظرف مدت سه ماه پس از مهلت انقضای ارایه اظهارنامه میباشند و در صورت عدم انجام تکلیف مقرر در ماده فوق، مشمول جریمه ای معادل بیست درصد (۳۰%) مالیات متعلق خواهند بود؛

مشمولان حسابرسی اشخاص حقیقی یا حقوقی بر اساس نوع فعالیت

شعب و دفاتر نمایندگی شرکت های خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکت های خارجی مصوب ۱۳۷۶ ، در ایران ثبت شداند. - شرکتهای سهامی عام و شرکتهای تابعه و وابسته به آنها - شرکتهای سرمایهگذاری (هلدینگ) و شرکتهای تابعه و وابسته به آنها : مؤسسات و نهادهای عمومی غیردولتی و شرکت ها، سازمانها و مؤسسات تابعه و وابسته به آنها

مشمولان حسابرسی اشخاص حقیقی یا حقوقی بر اساس حجم فعا لیت

سایر اشخاص حقوقی و حقیقی (شامل شرکت های سهامی خاص و سایر شرکت ها و همچنین مؤسسات انتفاعی غیرتجاری، شرکتها و مؤسسات تعاونی و اتحادیه های آنها و اشخاص حقیقی که طبق مقررات قانونی مربوطه مکلف به نگهداری دفاتر قانونی می باشند که بر اساس آخرین اظهارنامه تسلیمی خود، جمع کل نا خالص درآمد (فروش و یا خدمات اعم از عملیاتی و غیرعملیاتی) آنها بیش از هشتاد (۸۰) میلیارد ریال (در مورد شرکت های پیمانکاری، دریافتی آنها بابت پیمان های منعقد شده بیش از هشتاد میلیارد ریال) یا جمع دارایی های آن ها (جمع ستون بدهکار ترازنامه) بیش از یکصد و پنجاه (۱۵۰) میلیارد ریال باشد مفاد این اطلاعیه در خصوص اشخاص موضوع بندهای فوق که شروع سال مالی آنها بعد از انتشار این اطلاعیه آغاز می شود، لازم الرعایه است وتکالیف اشخاص مذکور در اجرای قانون و مقررات مربوط و همچنین ا لاعیه های وزارت امور اقتصادی و دارایی کماکان به قوت خود باقی خواهد بود.

الزام شرکت های مشمول حسابرسی (ماده ۲۷۲ ق م م )

الزام شرکت های مشمول حسابرسی (ماده ۲۷۲ ق م م ) : مطابق ماده ۲۷۲ قانون مالیاتهای مستقیم، سازمان امور مالیاتی کشور موظف است که تا پایان دی ماه هر سال، گروههایی از اشخاص حقیقی و حقوقی را که بر اساس نوع و حجم فعالیت خود ملزم به ارائه صورتهای مالی حسابرسی شده توسط مراجع مورد تائید و ذیصلاح هستند را حداکثر ظرف مدت سه ماه پس از مهلت انقضای ارائه اظهارنامه از طریق درج در روزنامه رسمی جمهوری اسلامی ایران، یکی از روزنامههای کثیرالانتشار، سامانه الکترونیکی مربوطه و ابلاغ کتبی به هریک از آنان اعلام نماید .

در جریان معرفی این گروهها ، اشخاص حقیقی تا پایان شهریور و اشخاص حقوقی تا پایان مهر ماه همان سال مهلت دارند تا گزارش مورد نظر را ارائه نمایند، در غیر این صورت علاوه بر اضافه شدن جریمه ۲۰ درصدی به اصل مبلغ، درآمد مشمول مالیات این گروهها طبق مقررات از طریق رسیدگی تعیین خواهد شد.

مادهی ۲۷۲ قانون مالیاتهای مستقیم اصلاحی مصوب ۳۱/۴/۱۳۹۴

در این اصلاحیه کلیه واحدهای تولیدی، بازرگانی و خدماتی زیر موظف به ارائه صورتهای مالی حسابرسی توسط سازمان حسابرسی و مؤسسههای حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی میباشند:

الف- شرکتهای موضوع بندهای (الف) و (د) ماده واحدهی «قانون استفاده از خدمات تخصصی و حرفهای حسابداران ذیصلاح به عنوان حسابدار رسمی» ، شرکتهای پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار و مجموعههای موضوع بندهای الف و ب ماده ۷ اساسنامه قانونی سازمان حسابرسی!

ب- شعب و دفاتر نمایندگی شرکتهای خارجی که در ایران ثبت شدهاند، شرکتهای سهامی عام، شرکتهای تابعه و وابسته به آنها و همچنین مؤسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و مؤسسات تابعه و وابسته به آنها !

ج- اشخاص حقیقی یا حقوقی که بر اساس حجم فعالیتشان دارای درآمد سالانه ۵۰ میلیارد ریال یا جمع دارایی ۸۰ میلیارد ریال به بالا هستند.

برای کسب اطلاعات بیشتر با تراز ارقام آرین تماس حاصل فرمائید!

طلاعیه جدید سازمان امو********یاتی در خصوص اشخاص حقیقی و حقوقی ملزم به ارائه صورت های مالی حسابرسی شده

مطابق ماده 272 ق م م ، مصوب 1394/04/31 مجلس شورای اسلامی ، کلیه واحد های تولیدی ، بازرگانی و خدماتی زیر ملزم به ارائه صورت های مالی حسابرسی شده توسط سازمان حسابرسی یا موسسات حسابرسی عضو جامعه حسابداران رسمی ایران همراه با اظهارنامه مالیاتی یا حداکثر سه ماه پس از مهلت انقضای ارائه اظهارنامه می باشند و در صورت عدم انجام تکالیف مقرر در ماده فوق ، مشمول جریمه ای معادل 20% مالیات متعلق خواهند بود .

الف-شرکت های موضوع بندهای الف و د ماده واحده قانون استفاده از خدمات تخصصی و حرفه ای حسابداران ذی صلاح به عنوان حسابدار رسمی

شرکت های پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار

شرکت ها و موسسات موضوع بندهای الف وب ماده 7 اساسنامه قانونی سازمان حسابرسی

ب-اشخاص حقیقی یا حقوقی بر اساس نوع فعالیت

شعب و دفاتر نمایندگی شرکتهای خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکتهای خارجی مصوب ۱۳۷۶، در ایران ثبت شدهاند.

شرکتهای سهامی عام و شرکتهای تابعه و وابسته به آنها

مؤسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و مؤسسات تابعه و وابسته به آنها

ج- اشخاص حقیقی یا حقوقی بر اساس حجم فعالیت

سایر اشخاص حقوقی و حقیقی (شامل شرکتهای سهامی خاص و سایر شرکتها و همچنین مؤسسات انتفاعی غیرتجاری، شرکتها و مؤسسات تعاونی و اتحادیههای آنها و اشخاص حقیقی که طبق مقررات قانونی مربوط، مکلف به نگهداری دفاتر قانونی میباشند) که بر اساس آخرین اظهارنامه تسلیمی خود، جمع کل ناخالص درآمد (فروش و یا خدمات اعم از عملیاتی و غیرعملیاتی) آنها بیش از ۵۰ میلیارد ریال (در مورد شرکتهای پیمانکاری، دریافتی آنها بابت پیمانهای منعقد شده بیش از ۵۰ میلیارد ریال ) یا جمع داراییهای آنها (جمع ستون بدهکار ترازنامه) بیش از ۸۰ میلیارد ریال باشد.

لازم به ذکر است که سازمان امور مالیاتی براساس اطلاعیه شماره ص/200/17829 مورخ 1399/10/21 ، اشخاص حقیقی و حقوقی ملزم به ارائه صورت های مالی حسابرسی شده بر اساس حجم فعالیت و تغییرات سقف ریالی اشخاص مشمول را برای اجرا از سال 1400 اعلام نمود.

جمع دارایی ها از 80میلیارد ریال به 150 میلیارد ریال و جمع ناخالص درآمد شامل فروش یا خدمات اعم از عملیاتی و غیر عملیاتی ، از 50 میلیارد به 80 میلیارد ریال افزایش یافت ، این بدان معناست که از ابتدای سال 1400 شرکت هایی که جمع دارایی های آن ها از 150میلیارد ریال و جمع فروش آن ها از 80 میلیارد ریال بیشتر باشد ملزم به ارائه صورت های مالی حسابرسی شده می باشند .

اطلاعیه سازمان امور مالیاتی به پیوست ضمیمه می گردد.

رسیدگی به صورتهای مالی، ترازنامه و برآورد سود و زیان حاصل از فعالیتهای شرکتها بر عهده بازرسان مالی شرکت و حسابرسان می باشد. لزوم تقسیم و پرداخت سود شرکت به سهامداران، طرح دعاوی مربوط به مطالبات مالی سهامداران علیه شرکت و نحوه تقسیم قانونی سود شرکت بین سهامداران می پردازیم.

رسیدگی به صورتهای مالی، ترازنامه و برآورد سود و زیان حاصل از فعالیتهای شرکتها بر عهده بازرسان مالی شرکت و حسابرسان می باشد.

در این نوشتار به بررسی لزوم تقسیم و پرداخت سود شرکت به سهامداران، طرح دعاوی مربوط به مطالبات مالی سهامداران علیه شرکت و نحوه تقسیم قانونی سود شرکت بین سهامداران می پردازیم.

«سود قابل تقسیم عبارت است از سود خالص سال مالی شرکت منهای زیانهای سالهای مالی قبل و اندوخته قانونی...و سایر اندوخته های اختیاری بعلاوه سود قابل تقسیم سالهای قبل که تقسیم نشده است»(ماده 239 لایحه قانونی 1347)

اقدامات شرکت به منظور تقسیم سود

برابر قانون تجارت، شرکتها باید در پایان سال مالی خود صورتهای مالی و ترازنامه خود را به تصویب مجمع عمومی سالیانه برسانند و سود و زیان خود را مشخص نماید.

چون اولا بلحاظ عقلی و منطق تجاری ، شرکت باید سوددهی داشته باشد و ثانیاً اداره امور مالیاتی، زیان دهی شرکت برای چند سال متوالی را نمیپذیرد و ثالثا به این دلیل که شرکت زیان ده در معرض خطر انحلال قرار می گیرد اغلب شرکت های ایرانی در صورت های مالی و ترازنامه ولو به میزان کم خود را سودده نشان می دهند.

به هر صورت، اگر در ترازنامه و صورت های مالی مصوب مجمع عمومی شرکت، سود نشان داده شود و مجمع عمومی ، تقسیم سود را تصویب کند شرکت باید ظرف هشت ماه از تاریخ تصویب مجمع عمومی، سود سهام را به سهامداران پرداخت نماید.

اگر شرکت از پرداخت سود به سهامدار، علیرغم تصویب تقسیم سود در مجمع عمومی ، خودداری کند سهامدار می تواند از طریق دادگاه الزام شرکت به تقسیم و پرداخت سهم سود را مطالبه نماید.

دعوی الزام شرکت به تقسیم و پرداخت سود باید علیه خود شرکت اقامه شود نه علیه مدیرعامل و اعضای هیأت مدیره و سهامداران.

نکته ویژه درباره حق سهامدار برای مطالبه سود در شرکت های سهامی

در بعضی از شرکت های سهامی خانوادگی و دوستانه، بعضی از سهامداران که غالباً تامین کننده اصلی سرمایه اولیه شرکت بوده و حتی پول سهم دیگران را نیز آنان بصورت داوطلبانه داده اند تصور می کنند که چنین سهامداری حق مطالبه حقوق ناشی از سهام و از جمله سود سهام خود را ندارند.

چنین تصوری البته نادرست است.

سهامدار حتی اگر پول سهمش را (در هنگام تأسیس یا هنگام افرایش سرمایه یا هنگام ورود به جمع سهامداران) خودش نداده باشد بلکه دیگران سهامداران داده باشند امکان مطالبه سود سهامش را دارد.

صرف سهامدار بودن برای مطالبه سود سهام در چهارچوب اساسنامه شرکت سهامی، کافی است.

تفاوتی نمی کند که وجه سهام را خودش داده باشد یا دیگر سهامداران.

تفاوتی نمی کند که تعداد سهامش کم باشد یا زیاد.

تفاوتی نمی کند که عضو هیات مدیره شرکت باشد یا نباشد.

تفاوتی نمی کند که کارمند شرکت باشد یا نباشد.

مطابق قانون حسابرسی به ارائه صورتهای مالی شرکت برای برخی از شرکتها یک تکلیف قانونی است. که مهمترین آنها عبارتند از:

۱-شرکت های پذیرفته شده یا متقاضی پذیرش در بورس اوراق بهادار و شرکت های تابعه و وابسته به آن ها.

۲-شرکت های سهامی عام و شرکت های تابعه و وابسته به آنها

۳-شرکت های موضوع بندهای الف و ب ماده ۷ قانون اساسنامه سازمان حسابرسی با رعایت ترتیبات مقرر در تبصره یک ماده ۱۳۲ قانون محاسبات عمومی.

۴-شعب و دفاتر نمایندگی شرکت های خارجی که در اجرای قانون اجازه ثبت شعبه و نمایندگی شرکتهای خارجی – مصوب ۱۳۷۶- در ایران ثبت شدهاند و سایر موارد مصرح در قانون.

بنابراین حسابرسان مالی، صحت و درستی صورت های مالی و مطابقت آنها با اصول حسابداری و استاندارد ها، شواهد و مدارک موجود را مورد بررسی قرار می دهند در نتیجه در اطمینان مالی سهامداران و بالا رفتن سطح اعتبار شرکت تاثیر بسزایی ایفا می کنند.

برای ارتباط با مشاوران و وکلای متخصص ایران کافیستاپلیکیشن مشاوره حقوقی آنی مشاور را دانلود و نصب کنید. مشاوره های آنی مشاور به صورت آنلاین (نوشتاری و تلفنی-اینترنتی) می باشد.

جهت برقراری ارتباط با مشاوران ،کارشناسان و وکلای متخصص «آنی مشاور» و یا در صورت نیاز به برگزاری کارگاه و دورههای آموزشی در خصوص قوانین و مقررات مربوط به این موضوع می توانید درخواست خود را برای دریافت مشاوره و خدمات حقوقی را از طریق دانلود و نصب اپلیکیشن آنی مشاور یا تماس با شماره های :

۰۲۱۸۸۳۲۱۰۸۸ و ۰۲۱۸۸۳۲۳۲۷۹ و ۰۹۱۲۳۸۳۶۶۲۱ مطرح فرمایید.

در مقاله قبل درباره تعریف مدیریت مالی و نقش اساسی و مهم آن در هر نوع کسبوکار و سازمانی بحث نمودیم و با جنبههای مختلف اهمیت وجود آن، به صورت اجمالی آشنا شدیم. گفتیم مدیریت مالی، مدیریت بر منابع و مصارف است و یکی از پایه های موفقیت در کسبوکار است. حال در این بخش میخواهیم وظایف مدیر مالی را مورد مطالعه و بررسی قرار دهیم.

تواناییهای یک مدیر مالی

مهارتهای ارتباطی: یکی از مهم ترین توانایی هایی که برای موفقیت یک مدیر مالی مورد نیاز است توانایی ایجاد ارتباط موثر با سایر مدیران شرکت و سازمان های قانونی مانند بیمه، مالیات و شرکت های حسابرسی است. مدیران مالی به صورت منظم به این ارتباط نیاز دارند.

مهارتهای تحلیل و حل مشکلات: هدف نهایی هر شرکت و تجارتی کسب سود بیشتر است و سود نیز از جنس پول است پس در نتیجه پیچیده ترین مسائل شرکت ها به طور معمول در حوزه مالی و سرمایه گذاری میباشد. مدیر مالی باید بتواند در مراحل مختلف اقدام به شناسایی و حل موانع و مشکلات موجود با استفاده از کمک سایر مدیران کند.

مهارتهای سازماندهی: داشتن مهارت های سازماندهی به منظور مدیریت، کنترل و سازماندهی مناسب کارکنان بخش مالی و همچنین توان ارائه گزارشهای ساختار یافته و هدفمند به مدیریت ارشد بسیار ضروری است. نمیتوان یک مدیر مالی موفق را بدون وجود توانایی سازماندهی مجسم کرد.

مهارت های ریاضی و فناوری : شاید بتوان گفت یکی از مواردی که امروزه بیشتر به چشم میخورد، ضرورت تسلط بر فناوری اطلاعات و نرمافزارهای مربوط به این رشته می باشد که نقش مهمی در ثبت و گزارش دهی اطلاعات مالی دارند. و به همین دلیل است که امروزه مدیران مالی نمیتوانند بدون اگاهی و تسلط در این زمینه وظایف خود را به خوبی انجام دهند. با گسترش روز افزون فناوری اطلاعات در جنبههای مختلف زندگی امروزه، بسیاری از ابزارهای جدید به کمک مدیران در این حوزه شتافتهاند.

وظایف مدیر مالی

با توجه به تعریفی که از مدیریت مالی به عمل آمد، وظیفه مدیر مالی، بهینه سازی ساختار دارایی ها، بدهیها و حقوق صاحبان سهام به منظور حداکثر ساختن ارزش سهام سهامداران است. همچنین در این زمینه تصمیماتی اتخاذ میکند که به شکل زیر میتوان آنها را بر شمرد:

تجزیه تحلیل و برنامه ریزی مالی: این بخش شامل، متناسب ساختن ساختار داراییها، بدهیها و حقوق صاحبان سهام، بهبود عملکرد شرکت و برنامهریزی آتی می باشد. در قالب این نوع تصمیمات، مدیر مالی با بررسی سلامت مالی شرکت، نیاز مالی آن را متناسب با عملکرد فعلی و رشد مورد انتظار آینده، تعیین میکند.

تصمیمات سرمایه گذاری (تصمیمات مربوط به کاربرد وجوه تامین شده): تخصیص وجوه تامین شده بین دارایی های فیزیکی (مانند ساختمان و ماشین آلات) و مالی (مانند انواع اوراق بهادار) به نحوه بهینه و برای تحصیل بیشترین بازده.

تصمیمات تامین مالی (تصمیمات مربوط به ساختمان مالی و سرمایه): تعیین و انتخاب بهترین شیوه تامین مالی و ترکیب آن

در شرکت های بزرگ خارجی، مسئولیت های مالی مذکور به عهده ی معاون (مدیر) مالی، کنترلر و خزانهدار می باشد. معاون مالی سرپرستی کلیه فعالیت های مالی را عهده دار است و به عنوان مشاور مالی هیئت مدیره عمل میکند. خزانهدار مسئول اداره داراییها و بدهیها، برنامه ریزی مالی، بودجه بندی سرمایه ای، تامین مالی شرکت، تعیین خط مشی های اعتباری و مدیریت مجموعه سرمایهگذاریها است و به طور کلی مسئولیت امور مالی مرتبط با خارج از سازمان را به عهده دارد. در مقابل، کنترلر در ارتباط با امور مالی داخلی شرکت نظیر حسابداری مالی و صنعتی، امور مالیاتی، بودجهبندی و کنترل است.

تصمیمات مالی و تعادل بین ریسک و بازده

مفهوم تعادل بین ریسک و بازده، جز لاینفک تئوری مدیریت مالی است. کلیه تصمیمات مالی، متضمن نوعی تعادل بین ریسک و بازده می باشد . هر چه ریسک یک تصمیم مالی بیشتر باشد، بازده بیشتری مورد انتظار است. به عبارت دیگر این بدیهی است که سرمایه گذار از سرمایه گذاری در سهامی که ریسک بالایی دارد، انتظار بازده بیشتری خواهد داشت تا بتواند ریسک بیشتر را جبران کند. ارزیابی مناسب و ایجاد تعادل بین انواع مخلتف ریسک و بازده، بخشی از برنامه ریزی صحیح حداکثر کردن ثروت سهامداران و از وظایف مدیران مالی میباشد.

مدیر مالی میتواند از طریق تغییر عوامل زیر بر ثروت سهام داران تاثیر بگذارد:

سود هر سهم فعلی و آتی

زمانبندی، مدت ریسک و سود آوری

خط مشی تقسیم سود

شیوهی تامین مالی موسسه

وظیفه مدیر مالی تا حد زیادی تحت تاثیر محیطی است که در آن فعالیت میکند. سه جنبه این محیط عبارتند از:

نوع موسسه

موسسات و بازارهای مالی

ساختارهای مالیاتی

در ادامه به صورت خلاصه و طبقهبندی شده وظایف مدیران مالی در هر حوزه را برمیشمریم:

وظایف مدیر مالی از بعد سود آوری شامل موارد زیر است:

کنترل هزینه

قیمتگذاری

پیشبینی سود

اندازهگیری بازده مورد نظر

وظایف مدیر مالی از دیدگاه آنچه که باید اداره گردد شامل موارد زیر است:

مدیریت دارائیها

مدیریت منابع مالی

وظایف مدیر مالی از بعد نقدینگی شامل موارد زیر است:

پیشبینی جریان نقدی

تامین منابع مالی

اداره جریان منابع مالی

در نهایت لازم دانستیم که مدیران مالی وظایف مهمی در تصمیمگیریهای سازمانها و کسبوکار ها دارند. چرا که نبض و بقای سازمان در گرو دانش، تخصص و هنر مدیریت آنها در تمامی مراحل به خصوص، مواقع حساس است. ------------------------------------------------------------------------- وظایف کلی مدیریت مالی: در راستای هدف اصلی مدیریت مالی، مدیر مالی وظایفی بعهده دارد تا بتواند به اهداف مزبور دست یابد: 1) تجزیه و تحلیل و برنامهریزی مالی(وظایف مربوط به سودآوری): شامل متناسب ساختن ساختار داراییها، بدهیها و حقوق صاحبان سهام، بهبود عملکرد شرکت و برنامهریزی آتی. در قالب این نوع تصمیمات، مدیر مالی با بررسی سلامت مالی شرکت، نیاز مالی آن را متناسب با عملکرد فعلی و رشد مورد انتظار آتی تعیین میکند. به عبارتی دیگر میتوان این وظایف را شامل: 1- کنترل هزینهها؛ 2- قیمتگذاری؛ 3- پیشبینی سود؛ 4- تحلیل بازده و ریسک در تصمیمات مالی. 2- تصمیمات سرمایهگذاری: تخصیص وجوه تأمین شده بین داراییهای فیزیکی و مالی به نحو بهینه و برای تحصیل بیشترین بازده و بر مصارف سرمایه تاکید دارد و تعیین کننده ترکیب دارایی های شرکت است.

3- تصمیمات تأمین مالی (تصمیمات مربوط به ساختمان مالی و سرمایه): تعیین و انتخاب بهترین شیوه تأمین مالی و ترکیب آن و بر منابع سرمایه تاکید دارد که این توانایی مدیریت از طریق صورت سود و زیان قابل مشاهده است.

تبلیغات

شرح وظایف مدیر مالی :

تهیه وتدوین صورتهای مالی موسسه از طریق نظارت مستمر بر عملیات امو********ی و محاسباتی وتنظیم حسابها بر اساس آئین نامه ومقررات حاکم بر تحریر دفاتر وضوابط مربوطه وصحت وسلامت آنها وتهیه گزارشات موردی مدیریت

نظارت بر عملکرد مالی رئیس حسابداری واحدهای اجرائی تابعه و واحدهای وابسته

نظارت وهماهنگی در اجرای قوانین ومقررات حاکم بر عملیات مالی موسسه و حفظ وحراست از اسناد و دفاتر مالی

تبادل اطلاعات مالی موسسه حسب مورد با دستگاههای نظارتی قانونی با هماهنگی مقام مسئول موسسه مکاتبه با واحدهای تابعه دانشگاه حسب ضرورت

نگهداری وتحویل وتحول وجوه نقدینه ها وسپرده ها واوراق بهادار وپیگیری ونظارت مستمر بر وصول به موقع درآمدهای موسسه

اجرای کدینگ (طبقه بندی ) حسابها بر اساس شکل متحدبه منظور ایجاد وحدت رویه وقابلیت مقایسه گزارشات مالی بین موسسات پس از تصویب رئیس موسسه و هیئت امناء.

شناسایی ونگهداری حساب مقداری و ریالی اموال ،ماشین آلات و تجهیزات ودارائی ها ی موسسه

اطلاع وکنترل کلیه تفویض اختیارات جهت امضاءها ی مجاز در مصرف منابع وفراهم نمودن شرایط هماهنگی بین آنان

اجــــرا ی آن بخش از عملیـــات مالی موسسه که درچارچوب بودجه تفضیلی مصوب هیئت امناء برعهده مدیر امو********ی می باشد

پیگیری و به روزرسانی مانده حساب های سنواتی

نظارت براجرایی نمودن روش های متداول حسابداری درموسسه و اجرای دستورالعملهای پیش پرداخت و علی الحساب ، تقسیط بدهی و تضمینات و انبارگردانی ،رسیدگی ،دارائی های ثابت وتنخواه گردان و مسئول اجرای این فرآیند

راهنمای گام به گام بستن سال مالی در نرم افزار حسابداری

منظور از بستن سال مالی چیست؟

بستن سال مالی از مهمترین عملیات مالی و حسابداری در پایان هر دوره مالی بشماره آمده که بسته به نیاز مجموعه این دوره مالی 3،6 یا 12 ماه در نظر گرفته میشود.

رسیدگی به صورتحسابها در پایان هر دوره مالی به منظور پیدا کردن و بررسی اختلاف حساب ها و رصد دقیق امور انجام میشود. صفر کردن مانده نهایی حسابها در حسابداری در اصطلاح بستن حساب گفته شده که با ثبت سند بستانکار برای حساب بدهکار دارای مانده نهایی و سند بدهکار برای حساب بستانکار دارای مانده نهایی است و به عبارتی تسویه موارد مالی و تنظیم اسناد بدهکاری وبستانکاری است.

هدف اصلی از بستن سال مالی در نرمافزار حسابداری، تهیه لیستی از اطلاعات حسابها و مانده حساب سال برای طی کردن مراحل قانونی و جلوگیری از افزایش بیش از حد حجم اطلاعات و دادههای مالی است.

منظور از سال مالی یا دوره مالی چیست؟

بازه زمانی تعیین شده برای شروع و پایان فعالیتهای حسابداری یک مجموعه که به منظور تهیه گزارشگری مالی، بودجه و صورتهای مالی صورت میگیرد. این بازه زمانی بر اساس قوانین، دستورالعملها و ترافیک کاری سازمان 3،6 و 12 ماه در نظر گرفته میشود. در بیشتر شرکتها سال مالی از ابتدای فروردین تا پایان اسفند است و صرفا بازه زمانی یکسال تقویم نیست هر چند در شرکتهای بازرگانی این بازه زمانی مطابق با تاریخ میلادی 10/11 لغایت ۱۰/۱۰ در نظر گرفته خواهد شد. بنابراین میتوان گفت که بسته به نوع فعالیت شرکتها سال مالی دارای زمانبندی متفاوتی بوده، به طور مثال شرکت فعال در زمینه پخش دارای نرم افزار پخش و فروش مویرگی به دلیل حجم بالا کار ممکن است دارای سال مالی 3 یا 6 ماه باشد.

منظور از بستن حساب چیست؟

مهمترین مرحله در بستن سال مالی، بستن حسابها است که به طور پیشفرض سه نوع حساب ( دائم، موقت و ترکیبی) است. حساب کل به دو دسته حساب دائم و حساب موقت دسته بندی شده که در ادامه به شرح آن خواهیم پرداخت.

حساب دائم:

در صورتی که حساب مورد نظر در پایان دوره مالی بسته نشود حساب دائم محسوب شده و مانده آن به سال مالی یا دوره مالی بعد منتقل و به مانده اول دوره تبدیل میشود. از جمله حساب دائمی میتوان به حسابهای دارایی ( وجوه نقد، حسابهای دریافتنی، موجودی کالا، سرمایه گذاری، دارایی ثابت و…) اشاره کرد.

حساب موقت:

در این حالت مانده حساب فقط دریک دوره یا سال مالی معتبر بوده و هیچگونه مانده حسابی از دوره قبل به حساب موقت منتقل نشده و در انتهای سال نمیتوان به حساب موقت جدید منتقل کرد وباید در انتهای دوره صفر شود. موجودی حساب های موقت در ابتدا سال صفر است. حساب موقت شامل، حسابهای مربوط به زیان، حسابهای درآمدی و حسابهای مربوط به هزینهها هستند.

حساب مختلط:

ترکیبی از حساب های دائم و موقت که با انجام ثبت های اصلاحی نیز برای این دست از حساب ها میتوان قسمت دائمی و موقت راتفکیک نمود. به همین دلیل درپایان سال و بعد از انجام اصلاحات، حسابها به صورت دائم یا موقت بوده و حساب مختلط نخواهیم داشت.

اگر صاحب کسب و کار اینترنتی هستید، مطالعه مقاله «مالیات فروشگاه اینترنتی» به شما پیشنهاد میشود.

حساب های موقت چگونه بسته میشود؟

برای بستن حساب های موقت باید با توجه به نوع و ماهیت حساب عمل کنیم به عنوان نمونه حسابهای مربوط به مانده بدهکار در پایان بستانکار و بالعکس. در نهایت حساب های خلاصه سود و زیان بدهکار محسوب میشوند.

حساب های دائم چگونه بسته میشود؟

تمامی حسابهای دائمی دارای مانده بدهکار شده و حسابهای دارائی طی این فرآیند در حساب ترازنامه اختتامیه به حساب بستانکار تبدیل شده و سایر حسابها مانند حساب مربوط به ذخایر، بدهیها و سرمایه که دارای مانده بستانکار هستند به حساب اختتامیه تراز بدهکار میشوند.

پیش نیاز های بستن سال مالی چیست؟

اعلان تمامی فعالیت ها

بررسی مجدد تمامی ترازهای مالی

اطمینان از گرفتن مانده حساب تمامی حسابهایی که باید مانده گرفته شوند.

بازدید تمامی فاکتورها

انجام انبار گردانی و کنترل درستی موجودی کالا در انبار

بررسی اسناد و فاکتورهایی که بدون توجه به اصول و فنون حسابداری ثبت شدهاند.

کنترل موجودی منفی کالاها و تایید صندوق

بررسی کاردکس ( کارتی که در آن تعداد و تاریخ ورود و خروج کالای معینی به انبار ثبت شود.)

رسیدگی به سرفصل ها

ویرایش موجودی کالاهای انبار و قیمت میانگین کالا

مرتب کردن اسناد قبل از بستن حساب ها

مهمترین پیشنیاز بستن سال مالی «کنترل موجودی منفی کالاها و تایید صندوق» است و بررسی اسناد و مدارک مالی مربوطه و اطمینان از قطعی بودن حساب های موقت موجود در نرم افزار حسابداری است. درغیراینصورت نمیتوان سند اختتامیه را تهیه و سند افتتاحیه سال بعد را ایجاد کنیم وامکان انتقال مانده حسابی به سال آینده نخواهد بود.

در حال حاضر به دلیل فراگیری استفاده از نرم افزار مالی و حسابداری، این عملیات به کمک نرم افزار حسابداری صورت گرفته و میزان خطا به طرز چشمگیری کاهش یافته است. در ادامه قصد داریم شما را با مراحل مختلف بستن سال مالی در نرم افزار حسابداری هوشمند آشنا کنیم.

مراحل بستن سال مالی در نرمافزار مالی و حسابداری هوشمند:

توجه: مراحل ذکر شده در این آموزش بر اساس جدیدترین نسخه نرم افزار حسابداری هوشمند بوده و در صورت نداشتن هر یک از این مراحل از آن صرف نظر کنید.

پشتیبان گیری از اطلاعات

اولین مرحله برای بستن سال مالی پشتیبانگیری از داده های مالی بوده که این عملیات از منو اصلی برنامه، قسمت اعمال ویژه انجام میشود.

محاسبه و ثبت حقوق ماهیانه

از پنجره مربوط به امور پرسنل، کارمند مورد نظر را انتخاب و با انتخاب گزینه ثبت حقوق ماهیانه از منو سمت راست برای ماههایی که حقوق برای پرسنل ثبت نشده، این عملیات را انجام دهید. به این ترتیب مبلغ مورد نظر به حساب بستانکاری فرد منتقل شده اما هنوز مبلغی بابت پرداخت حقوق ثبت نشده و در انتها با گزینه پرداخت وجه، عملیات ثبت حقوق را تکمیل نمایید.

محاسبه استهلاک دارایی ها

در این مرحله جهت محاسبه استهلاک تمام داراییهایی که در سیستم ثبت شده از دکمه « محاسبه استهلاک تمام داراییها» در پنجره مربوط به دارایی ها استفاده میکنیم.

بعد از تایید اطمینان از ثبت سند استهلاک داراییها، باید تاریخ بستن سال مالی را وارد نمایید . در صورتی که در فروردین ماه اقدام به بستن سال مالی کرده اما هنوز از ابتدای سال سندی ثبت نکرده، میتوانید تاریخ بستن سال مالی را انتهای سال قبل وارد کنید در غیر اینصورت بایستی تاریخ روز جاری را وارد نمایید .

حذف یا صدور حواله های قطعی نشده

در پنجره مربوط به حذف رسید و حوالههای قطعی نشده، میتوانید رسید یا حوالههایی که به آنها نیاز ندارید حذف کنید. در صورتیکه با حذف رسید موجودی کالا منفی شود برنامه اجازه حذف رسید را نمی دهد . موقع بستن سال مالی تمام رسید و حواله ها باید به فاکتور تبدیل شوند .

علاوه بر حذف شما میتوانید از منو اصلی گزینه «خرید و فروش» رسیدهای انبارثبت شده را به فاکتور تبدیل کرده تا قطعی شوند.

قطعی کردن سندها

جهت قطعی کردن اسناد ابتدا باید از منوی اصلی گزینه «اسناد حسابداری» و سپس «لیست جامع اسناد حسابداری» را انتخاب نموده، سپس گزینه «اسناد غیرقطعی» را انتخاب و گزینه قطعی را میزنیم.

به منظور قطعی کردن سند افتتاحیه، از قسمت اسناد حسابداری زیر منو«مشاهده و تنظیم سند افتتاحیه» میتوانید با انتخاب سند و دکمه قطعی کردن در گوشه پنجره آنها را قطعی نمایید.

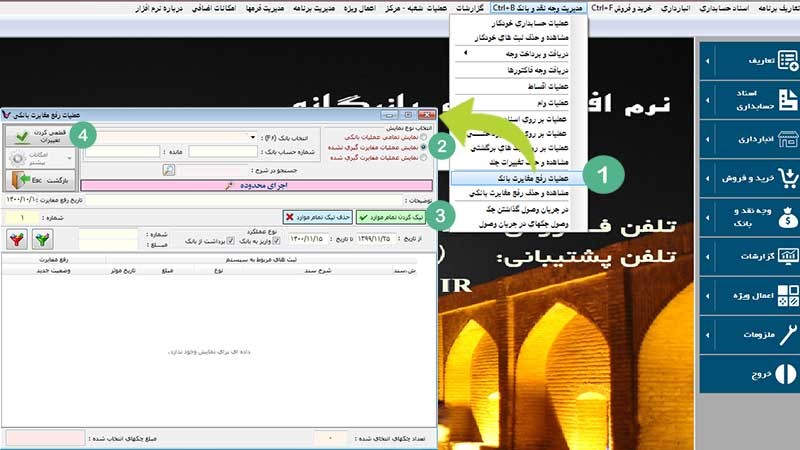

مغایرت گیری بانکها

در پنجره «عملیات رفع مغایرت بانکی» با انتخاب بانک مورد نظر و انتخاب فیلتر «نمایش عملیات مغایرت گیری نشده» و زدن دکمه «تیک کردن تمام موارد” انتخاب و از دکمه «قطعی کردن تغییرات» برای اتمام عملیات مغایرت گیری استفاده نمایید.

مشاهده و حذف فاکتورهای موقت

با انتخاب نوع فاکتور موقت در پنجره «حذف فاکتورهای موقت بدون کارایی» میتوانید تیک حذف را برای تمام موارد مورد نظر انتخاب و با زدن دکمه «حذف انتخابها» آنها را حذف کنید.

عملیات بستن سال مالی

در پنجره «تست صحت اطلاعات در پایان سال مالی» بدون تغییر شماره سند اختتامیه، تاریخ سند اختتامیه را تاریخ روز قرار دهید. در صورتی بستن سال مالی در فروردین عدم ثبت سند در ابتدای سال، میتوانید تاریخ سند اختتامیه را انتهای سال قبل بزنید. (به عنوان مثال اگر این عملیات را برای بستن سال مالی 1400 انجام میدهید، تاریخ بصورت 29/12/1400، خواهد بود) با انتخاب شماره سال آینده برای مثال 1401 به مرحله بعدی هدایت میشوید.

توجه: در زمان بستن سالمالی نباید هیچگونه عملیات حسابداری توسط کاربران در نرمافزار ثبت شود درغیراینصورت تست صحت اطلاعات منجر به حذف اطلاعات مربوط به عملیات میگردد. زمان طی کردن مراحل این اخطار در قالب پیام به شما نشان داده میشود.

در پنجره «تست صحت اطلاعات در پایان سال مالی» 4 گزینه زیر نمایش داده شده :

ایجاد سال مالی آتی بدون بستن حسابها و انتقال اطلاعات:

بهمعنی بستن حساب ها بصورت موقت و انتقال اسامی حسابها به سال بعد در حالی که هیچ مانده حسابی منتقل نخواهد شد. توجه کنید امکان عملیات همزمان بر روی 2 سال مالی وجود دارد.

ایجاد سال مالی آتی و انتقال خودکار مانده حساب ها به سال آینده:

در این حالت حسابها به همراه مانده منتقل شده و بستن حساب بصورت دائمی خواهد بود.

با انتخاب « انتقال قسمتی از حسابها و اطلاعات به سال مالی بعد» و تیک قسمت های مورد نظرهر کدام از اطلاعاتی که میخواهیم به سال مالی بعد منتقل میشود.

در مرحله بعدی با توجه به نوع ارزش گذاری کالا که در زمان ایجاد شرکت انتخاب شده، گزینه مربوط به ارزش گذاری کالا به طور خودکار انتخاب شده است. تنها کافیست دکمه «تست صحت اطلاعات برای بستن سال مالی» را انتخاب و در صورت عدم وجود خطا در رابطه با مراحل قبلی و ثبت اسناد، بستن سال مالی انجام شده در غیراینصورت لیست خطاهایی به شما نمایش داده خواهد شد.

در صورت عدم وجود خطا با انتخاب دکمه ترتیب مراحل به صورت زیر است:

چک کردن حسابها بعد از عملیات بستن سال مالی

بعد از بستن سال مالی باید موارد زیر در نرم افزار چک شود.

چک کردن سند افتتاحیه از لحاظ منتقل شدن مانده ها از زیر منو« مشاهده و تنظیم سند افتتاحیه»

عدم اختلاف در گردش بدهکار و گردش بستانکار تراز افتتاحیه در زیر منو«تعریف کدهای حسابداری»

اقدامات حسابداری پایان سال مالی را میتوان یکی از مهمترین دغدغههای حسابداران دانست؛ تنوع عملیات و محاسبات پیچیده مربوط به تسویه حساب با کارکنان و تهیه گزارشات مالی و بستن حسابها گاهی منجر به از قلم افتادن برخی عملیات مهم حسابداری میشود. از این رو در این مقاله آموزش رایگان حسابداری با هدف بهبود فرآیندهای کسب و کار، قصد داریم چک لیست عملیات پایان سال مالی را در اختیار شما عزیزان قرار دهیم. همراه ما بمانید.

اقدامات حسابداری پایان سال مالی با چه هدفی انجام میشود؟

فرآیند بستن سال مالی که در پایان سال مالی برای بسیاری از کسب و کارها انجام میشود، مجموعهای از کلیه عملیاتی است که در اجرای اصل تطابق درآمد و هزینه اجرا میشود. در واقع با تعیین تکلیف حسابهای موقت و انتقال مانده حسابهای دائم به سال بعد، کلیه اطلاعات مالی و حسابداری به دوره مالی جدید انتقال مییابد.

از این رو میتوان هدف از انجام اقدامات حسابداری پایان سال مالی و بستن سال مالی را به صورت زیر بیان نمود:

اتمام دوره مالی جاری و آغاز سال مالی جدید

جمعآوری و تعیین تکلیف کلیه اطلاعات مالی و مانده حسابها جهت انجام تکالیف قانونی

پیشگیری از انباشت اطلاعات مالی و کنترل حسابها

تهیه گزارشات مالی مجموعه اقتصادی در راستای بررسی عملکرد آن مجموعه طی یک سال

چک لیست اقدامات حسابداری پایان سال مالی

شاید عدهای اقدامات حسابداری پایان سال مالی را تنها بستن حسابها در پایان دوره مالی بدانند؛ اما واقعیت این است که وظایف حسابداران در پایان سال مالی بسیار گستردهتر از بستن حسابها است. به عبارت دیگر مهمترین اقدامات حسابداری پایان سال مالی عبارتند از:

فرآیندهای اجرایی درون سازمانی و پیگیریهای برون سازمانی

فرآیندهای محاسباتی و تسویه حسابها

فرآیندهای حسابداری (ثبت درآمدها و هزینه ها)

فرآیندهای مربوط به تهیه گزارش تعهدات یا مطالبات مالی

فرآیندهای مربوط به کنترل و مغایرت گیری

فرآیندهای مربوط به بستن حسابها

فرآیندهای مربوط به صدور اسناد مالی پایانی

نکته: دقت کنید که مراحل چک لیست فوق، لزوما به ترتیب درج نشدهاند و ممکن است برخی اقدامات پایین لیست در برخی مجموعهها، زودتر از سایر موارد انجام شوند.

چک لیست مهمترین اقدامات حسابداری پایان سال مالی

خوان اول: فرآیندهای اجرایی و پیگیری های درون و برون سازمانی

شاید بتوان اولین و مهمترین در اقدامات حسابداری پایان سال مالی را جمع آوری اسناد مالی سال جاری و تهیه دفاتر سال مالی بعد دانست. از این رو حسابداران قبل از اتمام سال مالی موظفند اقدامات زیر را انجام دهند:

جمع آوری و بایگانی کلیه اسناد و مدارک مربوط به رویدادهای مالی سال جاری

ثبت درخواست پلمپ دفاتر قانونی و پیگیری جهت دریافت دفاتر قانونی برای سال مالی جدید

انبارگردانی مطابق با استانداردها، جهت تعیین موجودی کالاها و مطابقت عددی و ریالی موجودی با کاردکس و تهیه اسناد مرتبط با انبار

خوان دوم: فرآیندهای محاسباتی و تسویه حسابها

در این مرحله از در اقدامات حسابداری پایان سال مالی حسابدار باید با انجام محاسبات مربوط به مطالبات کارکنان و سایر ورودیها و خروجیها، نسبت به تهیه گزارشات مالی مجموعه اقدام نماید. این کار با انجام مراحل زیر صورت میگیرد:

انجام محاسبات مربوط به مطالبات کارکنان (تسویه حساب کارکردها، عیدی، سنوات، مرخصی، پاداش و …)

انجام محاسبات مربوط به کسر و اضافات انبار بر اساس انبارگردانی

انجام محاسبات مربوط به تنخواه و تنخواهگردانها

انجام محاسبات مربوط به تسعیر ارز حسابهای ارزی

انجام محاسبات مربوط به بهای تمام شده کالاهای آماده فروش و فروش رفته

تهیه گزارشات و صورتهای مالی و مالیاتی (صورت سود و زیان، گزارش عملکرد)

تهیه تراز آزمایشی اختتامی

خوان سوم: فرآیند ثبت هزینه ها، درآمدها و ذخیره ها تا پایان سال مالی

در این مرحله انجام اقدامات حسابداری پایان سال مالی، حسابدار به شناسایی و یا ثبت درآمدها و هزینههای قطعی یا برآوردی و تعیین تکلیف مقادیر علی الحساب تا پایان سال جاری میپردازد. این خوان شامل مراحل زیر است:

شناسایی و یا ثبت اسناد هزینههای جاری مجموعه نظیر حقوق و مزایای پرسنلی، پاداشها و …

شناسایی و ثبت هزینههای مربوط به هزینههای سالیانه نظیر استهلاک تجهیزات، اجاره، مبالغ پرداختی بابت بیمه تجهیزات و …

ثبت درآمدهای تحقق یافته وصول شده و وصول نشده در حسابهای مربوطه؛ از جمله: حسابهای دریافتنی، صندوق و …

تعیین تکلیف مطالبات مشکوک الوصول

اصلاح حسابها و تعیین تکلیف پیش پرداختها و پیش دریافتها بر اساس مقادیر تحقق یافته یا مستهلک شده تا تاریخ 12/28

ثبت مقادیر مربوط به اندوخته قانونی

شناسایی و ثبت اسناد هزینههای جاری، بر اساس شرایط پرداخت آنان به دو صورت زیر انجام میشود:

شرح

ثبت حسابداری مربوطه

هزینه قطعی شده است

در بخش هزینهها و بدهیهای جاری ثبت میشود

هزینه تنها برآورد و شناسایی شده است

در بخش ذخیره هزینههای تحقق یافته پرداخت نشده، ثبت میشود

ثبت حسابداری مربوط به اسناد هزینه

خوب است بدانید:

مهمترین مرحله از اقدامات حسابداری پایان سال مالی، بررسی صحت اسناد و مدارک و قطعی شدن کلیه اسناد موقت در سیستم حسابداری است. زیرا در غیر این صورت مانده حسابها به سال بعد منتقل نمیشوند؛ که موجب اختلال در ثبت سند اختتامیه و به دنبال آن سند افتتاحیه سال بعد میشود.

خوان چهارم: فرآیند تهیه گزارش تعهدات یا مطالبات مالی در پایان سال

یک کسب و کار برای اطلاع از نحوه عملکرد خود طی یک سال مالی، باید از جزئیات داراییها و بدهیهای خود مطلع باشد. از این رو تهیه گزارشات مربوط به (تهیه لیست بدهکاران، بستانکاران و پروژه ها) یکی از مهمترین اقدامات حسابداری پایان سال مالی محسوب میشود. برخی از مهمترین این گزارشات عبارتند از:

تهیه لیست حسابهای دریافتنی به تفکیک سازمانهای بیمهای طرف قرارداد نظیر بانکها، نیروهای مسلح، کمیته امداد و …، به تاریخ 12/28 سال جاری

تهیه لیست پیمانکاران، اشخاص، شرکتها و مانده حساب تضمینات و سپردههای دریافتی به تاریخ 12/28 سال جاری

تهیه لیست پیش پرداختها، علیالحسابها و … به تاریخ 12/28 سال جاری؛ دقت کنید علیالحسابهای پرداختی به پرسنل و … باید تا پایان سال جاری تصفیه شود.

تهیه لیست پروژهها و دارایی در جریان تکمیل یا ایجاد؛ همچنین تهیه لیست پروژههایی که تا آخر سال جاری به بهرهبرداری رسیده و تحویل قطعی شدهاند

تهیه لیست آخرین سریال حسابهای بانکی فعال شرکت

خوان پنجم: فرآیند کنترل و مغایرت گیری حسابها در پایان سال مالی

پس از تهیه کلیه گزارشات مربوط به گردش حسابها و موجودی انبار و درآمدها و هزینهها، نوبت به بررسی مطابقت گزارشات با یکدیگر است. از این رو میتوان چک لیست رسیدگی به اسناد مالی را به شرح زیر مطرح نمود:

کنترل و اطمینان از ثبت کلیه رویدادها

کنترل سیستم حسابداری جهت بررسی ثبت قطعی اسناد

کنترل مقدار گردش ریالی انبار با ارقام ترازنامه

کنترل مقدار ریالی گزارش داراییها با ارقام ترازنامه

کنترل دقیق کلیه حسابها و ماندهگیری از آنها

کنترل و تطبیق گزارشات ارسالی برون سازمانی (نظیر گزارشات فصلی، ارزش افزوده، مالیاتهای تکلیفی و…) با دفاتر و مستندات موجود

کنترل کلیه صورتهای مالی و گزارشات (حسابرسی داخلی)

کنترل و مغایرت یابی حسابها در عملیات پایان سال حسابداری

خوان ششم: عملیات بستن حساب ها در فرآیند بستن سال مالی

اینک وقت تعیین تکلیف حسابهای دائم و موقت است. اما قبل از آن نیاز است مغایرتهای احتمالی برطرف شوند. از این رو این مرحله شامل اقدامات زیر است:

بررسی و رفع مغایرتهای بانکها و طرف حسابها

بستن حسابهای موقت با انتقال مانده آنها به حسابهای دائم

بستن حسابها یک فرآیند حساس و چند مرحلهای است؛ که عدم رعایت نکات مربوط به آن میتواند شرکت شما را با مشکلات زیادی در برخورد با سازمان مالیاتی مواجه نماید. از این رو این خوان، سختترین مرحله اقدامات حسابداری پایان سال مالی در نظر گرفته میشود.

برای آشنایی با جزئیات نحوه بستن حسابها در حسابداری، مطلب “گام به گام بستن حسابها” را مطالعه نمایید.

خوان هفتم: فرآیند صدور اسناد مالی پایانی

یکی از مهمترین اقدامات حسابداری پایان سال مالی، صدور سندهای اختتامیه سال مالی قبل و افتتاحیه سال مالی جدید است. اما پیش از آن باید نسبت به تعیین تکلیف حسابهایی که مانده آنها با مقادیر حسابهای معین مغایرت دارد، اقدام نمود؛ در واقع باید مانده این حسابها با مانده حسابهای معین مربوطه برابر شود. از این رو جهت صدور اسناد مالی پایانی اجرای مراحل زیر ضروری است:

اجرای صحیح اقدامات حسابداری پایان سال مالی یکی از اصلیترین وظایف حسابداران محسوب میشود؛ زیرا کوچکترین خطا در انجام محاسبات، منجر به بروز چالشهای بزرگی برای مجموعه میشود. از این رو توصیه ما به همه حسابداران کسب مهارتهای حرفهای حسابداری به صورت عملی و اجرایی است. این مهم در سایه کسب آموزش حسابداری جامع و علم آموزی در محضر اساتید خبره حسابداری و مالیات امکان پذیر است.

حسابداری مالی از جمله موضوعات حسابداری است که اطلاعات مالی را ارائه میکند. این اطلاعات میتواند شامل موضوعات ترازنامه، صورتهای سود و زیان و گزارش های مختلف به کارکنان شرکت، سهامداران و سازمانهای دولتی باشد. همچنین از منظری دیگر حسابداری مالی در شرکتهای مختلف خدماتی، تولیدی و بازرگانی مورد استفاده واقع میشود. معمولا گزارشات این چنینی در تصمیم گیریهای اقتصادی مورد استفاده هستند و نقش موثری را ایفا میکنند.

اگر بخواهیم در مورد تفاوت میان حسابداری و حسابداری مالی در کالج حسابداری صحبت کنیم، باید بگوییم که حسابداری شامل تمامی معاملات و تراکنشهای مالی است. این بخش کاملا مدیریت شده و سیاستهای خاصی را برای تعیین هزینهها و تولید گزارشهای مالی را داراست. اما در مقابل این مفهوم، حسابداری مالی شامل تولید گزارشات مالی به طور خاص است و این موضوع را بررسی میکند که آیا گزارشات بر اساس اطلاعات دقیق تهیه شده است و در این بررسی از اصول حسابداری که مورد تایید است پیروی شده است یا خیر؟اگر بخواهیم در مورد هدف اصلی آموزش حسابداری مالی صحبت کنیم، بدون شک باید به آماده سازی گزارشهای مالی اشاره کنیم.

به طور طبیعی این گزارشها اطلاعاتی را در مورد نحوه عملکرد شرکت به سایر اشخاص میدهند.این اشخاص می تواند شامل سرمایه گذاران، مدیران و مقامات مالیاتی باشند. چیزی که اساس و شالوده تهیه صورتهای مالی را تشکیل میدهد، اطلاعات معاملات روزمره است. این موضوع در شرکتهای بازرگانی فعالیتهایی نظیر خرید و فروش کالا، خرید ماشین آلات و پرداخت هزینههای جاری است. هزینههای جاری نیز میتواند معادل هزینههایی مثل اجاره، حقوق، بهای آب و برق باشد.

حسابداری مالی یک تخصص است!

مفهوم حسابداری مالی در یک کلام فرایند ثبت دقیق، خلاصه سازی و ارائه گزارش معاملات متعدد در هر کسب و کاری است. بنابراین نقش موثری در نمایش تصویر دقیق وضعیت مالی یک شرکت دارد. این فرایند در ابتدا به جمع آوری اطلاعات مختلف واحدهای گوناگون می پردازد و در گام بعدی آن ها را به شکل گزارشات کاربردی و قابل فهم به سهام داران، سازمان های دولتی و سایر افراد ارائه می کند.این نکته برای همه واضح است که در دنیای امروز آموزش حسابداری و انجام امور مالی، بایستی از قاعده و اصول خاصی پیروی کند. فرقی هم نمی کند که این مجموعه یک شرکت خدماتی کوچک باشد و یا شرکت بازرگانی بسیار بزرگ با تخصص و مهارتهای بسیار خاص است.همچنین فرقی نمی کند که این شرکت ها فعالیت دائم و یا موقت دارند و یا فعالیتهای متعددی از قبیل تولیدی، صنعتی، پیمانکاری یا بازرگانی را انجام میدهند. امور حسابداری مالی و سایر عملیات مالی باید تحت نظارت کادری مجرب و متبحر انجام شود و همواره آموزش حسابداری مالی در اولویت مدیران مجموعه باشد.

حسابدار مالی چه وظایفی را عهده دار است؟

حسابدار کسی است که امور موضوعات مالی و حسابداری را به شکل همه جانبه بررسی و ثبت و ضبط می نماید. فردی که این مسئولیت را بر عهده می گیرد باید بر دانش حسابداری مسلط بوده و آمادگی این را داشته باشد تا وضعیت اقتصادی شرکت را در هر لحظه ای به مدیران و مقامات بالا توضیح دهد.

حسابداران با مشورت های به موقع و آگاهی بخش خود، کمک بسیار شایانی به سازمانها میکنند تا تصمیمات منطقی را اتخاذ نمایند. برخی از این وظایف را باهم مرور می کنیم:

تسلط بر تمامی اطلاعات مالی

حسابداری در هر مجموعه ای از وظایف بسیار خطیری است چرا که تمام اطلاعات مالی به همراه تمام جزئیات خرید و فروش ها، سود و زیان ها، مشتریان، سفارشات، حسابهای معوقه در بخش حسابداری مالی یک شرکت موجود است. تمامی این اطلاعات می تواند برای سودآوری شرکت بسیار راهگشا باشد. با کمک این اطلاعات، نمودارهای عملیاتی شرکت در حالت تعادل و رو به پیشرفت خواهد بود. همچنین مشکلات مالی و حقوقی هر شرکتی، از طریق این اطلاعات قابل بررسی و تشخیص خواهد بود.

پیروی از قوانین مالی کشور

قوانین مالی و حسابداری معمولا دارای تغییرات و فراز و نشیب های بسیار هستند. یک حسابدار توانا باید این قوانین را به خوبی بشناسد و در فعالیت های خود لحاظ کند. همچنین باید با سایر همکاران خود به نحوی در ارتباط باشد تا این اطلاعات در اختیار همگی قرار گیرد و تبادل اطلاعات صورت گیرد.

ارائه چشم انداز فعالیت های سازمان

اطلاعات صحیح مالی هر سازمانی می تواند نشان دهنده چشم انداز فعالیت های آن ها در روزهای پیش رو باشد. به طور قطع داشتن اطلاعات از عملکرد گذشته می تواند چراغ راهی برای آینده هر شرکتی باشد. دسترسی به چنین اطلاعاتی بر عهده واحد حسابداری است و می تواند سیاست های لازم را برای برنامه ریزی در آینده در اختیار مدیران مجموعه قرار دهد.

تهیه و ارائه گزارشات دوره ای

مدیران و مقامات بالای شرکت معمولا تمایل دارند تا از سطح فروش ماهانه، میزان عملکرد پرسنل و هزینه های جاری اطلاعات کاملی داشته باشند. این موضوع بر عهده حسابدار سازمان است تا این اطلاعات را در قالب گزارش های مالی ارائه نماید و در صورت لزوم توضیحاتی را در این ارتباط ارائه نماید. این اطلاعات همچنین به عنوان اسناد معتبر مالی باید در اختیار مأموران مالیاتی و سرمایه گذاران قرار گیرند و از این بابت دارای حساسیت بسیار زیادی است.

تسلط بر نرم افزارهای مالی

امروزه تمامی شرکت ها فعالیت های خود را از طریق نرم افزارهای مالی انجام می دهند. حسابداران معمولا باید بر این نرم افزارها تسلط نسبی داشته باشند و گزارش های مالی ویژه را با جمع آوری، تجزیه و تحلیل و جمع بندی اطلاعات تهیه کنند. همچنین با بک آپ گیری، اطلاعات مالی را تضمین کنند تا موضوعات محرمانه در حوزه شرکت محفوظ بماند.

حسابداری مالی چه کمکی به کسب و کارتان می کند؟

حسابداری مالی بخش بسیار مهمی از سیستم حسابداری است. شرکتهای متعدد برای داشتن یک برنامه مدون اقتصادی، از اطلاعات مالی خود بهره فراوانی میبرند. حتی این امر در مشاغل کوچک هم مصداق دارد چرا که اطلاعات دقیق و صحیح مالی می تواند در اثر بخشی معاملات تاثیر بسیار زیادی داشته باشد؛ و بر عکس استفاده از اطلاعات نادرست و با عدم توجه به موضوعات مالی خطرات بسیاری را از جمله ورشکستگی و یا افت میزان فروش یک شرکت را به همراه داشته باشد.همچنین داشتن اطلاعات دقیق و جامع در زمینه حسابداری مالی میتواند در روند تصمیمات مالی یک شرکت اثرگذار باشد. معمولا با جمع آوری سوابق هر کسب و کاری می توان به اطلاعات ارزشمندی دست یافت.

در این زمینه نیازی به بررسی جزء به جزء اطلاعات مالی وجود ندارد و گزارشات خود بیانگر میزان عملکرد مجموعه هستند.در ضمن یکی از مهمترین تأثیرات آن، جلب اعتماد سهامداران یا شرکای جدید تجاری است. در واقع اگر صورتهای مالی تهیه شده توسط حسابداران مالی نشان دهد که یک شرکت در تجارت خود موفق است و عملکرد آن در آینده امیدوار کننده باشد، راه برای اعتمادسازی و جذب سرمایه هموار خواهد شد و این تزریق سرمایه میتواند شرکت را با رشد قابل توجهی رو به رو سازد.

چرا حسابداری مالی و آموزش حسابداری مالی مهم است؟

حسابداری مالی از مهمترین واحدهای حسابرسی در هر مجموعه ای محسوب میشود. اگر حسابداری مالی نباشد دسترسی به اطلاعات مختلف سازمان امکان پذیر نخواهد بود. سایر شاخه های حسابداری که آن ها هم در جایگاه خود بسیار تاثیرگذار هستند، میتوانند خدمات تخصصی تری را به شرکت ها ارائه نمایند. لازم به ذکر است که حسابداری مالی با حسابداری مدیریتی هم ارتباط بسیار نزدیکی دارد چرا که هر دو در تعیین سیاستهای یک سازمان نقش بسزایی دارند.با توجه به موضوعات بیان شده می توان نتیجه گرفت که آموزش حسابداری مالی باید در هر سازمانی در راس امور قرار گیرد و روند آموزش رایگان حسابداری آن همیشه در جریان باشد. اگر بخواهیم در مورد مباحث آموزش حسابداری مالی صحبت کنیم مواردی مثل آشنایی با حسابداری، اصول و مفروضات حسابداری، شناخت عناصر صورت های مالی، معادله اساسی حسابداری، صورت های مالی اساسی، فرآیند شناخت، اندازه گیری، تجزیه و تحلیل و ثبت رویدادهای مالی، اصلاح حساب ها، بستن حساب ها، کاربرگ حسابداری، حسابداری موجودی کالا، روش های ارزیابی موجودی کالا، روش ثبت دائمی موجودیها، نحوه حسابداری و تنظیم صورت های مالی در مؤسسات بازرگانی از مهم ترین مفاهیم آن است.

نقش حسابداری مالی در تهیه صورت مالی

صورت مالی یکی از مهمترین و اساسیترین اجزا در فرایند حسابداری مالی است. این اظهارات که به صورت سه ماهه و سالانه آماده میشوند برای اشخاص خارجی از جمله سرمایه گذاران، مدیران و مقامات مالیاتی در نظر گرفته شده اند. سپس مطابق با اصول عمومی حسابداری ارائه میشوند. کاربردهای صورت مالی در یک شرکت شامل موارد زیر است.

بیانگر وضعیت مالی شرکت است.

بیانگر محل اصلی درآمد شرکت است.

بیانگر هزینه های شرکت است.

بیانگر باقی مانده درآمد شرکت برای سرمایه گذاری ها و مصارف آینده است.

ممیزین مالیاتی و اداره ی دارایی و سایر ارگان های مربوطه همین صورت مالی را مبنای بررسی قرار می دهند. البته به احتمال زیاد اشتباه یا تخلف در تهیه ی آن عواقب مالی سنگینی برای شرکت ها خواهد داشت. به همین دلیل است که هر شرکت برای پیشگیری از این امر سالانه به صورت قانونی موظف به حسابرسی صورت مالی خود است.در واقع تهیه ی صورت مالی وابسته به ثبت و نگهداری بسیاری از اسناد مالی و حسابداری است. اگر این اسناد به نحو صادقانه تهیه نشود، صورت مالی به دست آمده قابل اعتماد نبوده و میتواند توسط ممیزین حسابرسی مردود شود و به تبع آن، سبب مشکلات قانونی و مالی زیادی برای صاحبان مشاغل خواهد شد.

مطابق «بیانیه مفاهیم بنیادی حسابرسی» که توسط «انجمن حسابداری آمریکا» منتشرشده است، حسابرسی عبارت است از «فرایندی بسامان به شکل جمعآوری و ارزیابی بیطرفانه شواهد درباره ادعاهای مربوط به فعالیت ها و وقایع اقتصادی، برای تعیین میزان انطباق این ادعاها با معیارهای از پیش تعیینشده و گزارش نتایج به اشخاص ذینفع». بهطور ساده حسابرسی فرایندی است که در آن اسناد، صورت ها و معاملات مالی یک مجموعه موردبررسی و صحت سنجی قرار میگیرد و در انتها نتایج این بررسی در قالب یک گزارش به ذینفعان و کسانی که درخواست حسابرسی دادهاند ارائه میشود. بر همین اساس در حسابرسی اسناد مالی ثبتشده در حسابداری یک شرکت، مورد واکاوی قرار میگیرد تا هرگونه خطا یا تقلب در آن کشف شده و از بروز فساد در سیستم جلوگیری شود.

حسابرسی بر مبنای استانداردهایی انجام میشود که توسط یک موسسه بالادستی ابلاغ میشود. از همین رو، در فرایند حسابرسی اسناد مالی از جهت انطباق آن ها با استانداردهای حسابداری مورد بررسی و تحلیل قرار میگیرند. به طور خلاصه همانطور که گفته شد، حسابرسی فرایندی است جهت تائید و یا رد صحت اطلاعات و گزارش های مالی یک شرکت.

انواع حسابرسی

حسابرسی هم همچون حسابداری انواع مختلفی دارد که هرکدام از آن ها کاربردهای مخصوص به خود را دارد. این انواع عبارت اند از حسابرسی قانونی، حسابرسی داخلی، حسابرسی صورت های مالی، حسابرسی رعایتی و حسابرسی عملیاتی. در ادامه به معرفی تکتک انواع حسابرسی میپردازیم.

حسابرسی قانونی

حسابرسی قانونی در مواقعی کاربرد دارد که قصد ارائه یک نظر کارشناسی بی طرفانه از صورت های مالی در میان است. بهطور مثال زمانی که شرکا به اختلاف میخورند ممکن است از حسابرسی قانونی برای رفع اختلاف خود کمک بگیرند. از سوی دیگر این نوع حسابرسی برای اثبات قانونی تقلب یا فساد مالی در یک مجموعه نیز مورد استفاده قرار میگیرد.

حسابرسی داخلی

برخی از مدیران برای اینکه بهطور مستمر بخش مالی شرکت خود را راستی آزمایی کنند، بخشی کوچک و مستقل از دپارتمان مالی شرکت ایجاد کرده و افرادی را به حسابرسی مستمر میگمارند. این شیوه معمولاً در سازمان ها و کسبوکارهای بزرگ بیشتر مورداستفاده قرار میگیرد.

حسابرسی صورت های مالی

حسابرسی مالی اصلیترین نوع حسابرسی است که در آن صورت های مالی از تمامی جنبه های آن ازجمله مطابقت با استانداردهای حسابداری مورد بررسی قرار میگیرند. در نهایت گزارش ارائه شده توسط حسابرس در این نوع حسابرسی نیز باید مبتنی بر اصول و استانداردها و با شواهد و مدارک مستند باشد. حسابرسی صورت های مالی با این هدف انجام می گیرد که میزان مطابقت صورت های مالی (اطلاعات مورد رسیدگی) با معیارهای تعیین شده مشخص شود. معمولا، معیارهای مورد نظر، استانداردهای حسابداری است، هر چند ممکن است صورت های مالی که با سایر چارچوب های گزارشگری مالی مناسب برای یک سازمان خاص تهیه شده است نیز مورد حسابرسی قرار گیرد.

حسابرس، به منظور تعیین اینکه صورت های مالی، طبق استانداردهای حسابداری، به نحو مطلوب تهیه و ارائه شده است، شواهدی را جمع آوری می کند تا نشان دهد که این صورت های مالی عاری از تحریف بااهمیت است یا خیر. با پیچیده تر شدن فعالیت های تجاری، تمرکز حسابرسان بر معاملات و رویدادهای حسابداری، دیگر کافی نیست. رویکردی یکپارچه برای حسابرسی مستلزم آن است که در کنار در نظر گرفتن خطر تحریف صورت های مالی، کنترل های لازم جهت پیشگیری از تحریف نیز اعمال شود. همچنین، حسابرس باید شناخت و درک جامعی از واحد تجاری و محیطی که در آن فعالیت می کند داشته باشد. شناخت از واحد تجاری شامل آگاهی از صنعت و محیط قانونی و عملیاتی آن، شامل روابط برون سازمانی با افرادی نظیر تامین کنندگان اقلام مورد نیاز واحد تجاری، مشتریان و اعتباردهندگان است. حسابرس باید از راهبرد ها و فرایند های تجاری و عوامل اصلی موثر بر موفقیت این راهبرد ها نیز آگاهی داشته باشد. چنین تحلیلی به حسابرس کمک می کند که خطرهای مربوط به راهبرد های شرکت را که می تواند بر ارائه مطلوب صورت های مالی تاثیرگذار باشد شناسایی نماید.

حسابرسی رعایتی

در حسابرسی رعایتی میزان رعایت اصول و ضوابط و راهبردهای شرکت در حیطه مالی توسط حسابرسی مورد بررسی و مطابقت قرار میگیرد. حسابرسی رعایت با این هدف انجام می گیرد که تبعیت واحد تجاری از رویه ها، ضوابط یا مقررات وضع شده توسط مراجع بالاتر را بررسی کند. نمونه های زیر مثال هایی از حسابرسی رعایت در یک شرکت خصوصی است:

بررسی پیروی کارکنان حسابرسی از رویه های تعیین شده توسط مدیر مالی شرکت

بررسی نرخ های دستمزد با قانون حداقل دستمزد

بررسی توافق های قراردادی با بانک ها و سایر وام دهندگان جهت اطمینان از رعایت الزامات قانونی توسط شرکت

حسابرسی رعایت در واحد های دولتی کاربرد بیشتری دارد. با این حال، بسیاری از سازمان های خصوصی و غیرانتفاعی، رویه های تعیین شده، توافق های قراردادی و الزامات قانونی دارند که ممکن است مستلزم انجام حسابرسی رعایت باشد. مخاطب حسابرسی رعایت معمولا مدیریت است و نتایج آن به افراد برون سازمانی ارائه نمی شود، زیرا مدیریت، اصلی ترین گروهی است که می خواهد درباره میزان رعایت مقررات و رویه های تعیین شده، اطلاعات داشته باشد. بنابراین، بخش مهمی از این نوع حسابرسی اغلب توسط حسابرسانی انجام می گیرد که در استخدام شرکت هستند.

حسابرسی عملیاتی

حسابرسی عملیاتی نسبت به سایر انواع حسابرسی تفاوت ویژهای دارد؛ در حسابرسی عملیاتی بررسی «صرفه اقتصادی» در روند مالی شرکت موردبررسی قرار میگیرد و میزان اثربخشی و سودآوری مالی شرکت مورد حسابرسی قرارگرفته و طی گزارشی به مدیران ارائه میشود. در حسابرسی عملیاتی حسابرس پیشنهادهای اصلاحی خود را نیز در کنار ارائه گزارش به مدیریت انتقال میدهد. در حسابرسی عملیاتی، کارایی، اثربخشی و صرفه اقتصادی روش ها و رویه های عملیاتی سازمان بررسی می شود. پس از انجام حسابرسی عملیاتی، معمولا مدیریت انتظار دارد که توصیه هایی برای بهبود عملیات دریافت کند. برای مثال، ممکن است حسابرس، کارایی و دقت پردازش حقوق و دستمزد را در یک سیستم رایانه ای تازه راه اندازی شده بررسی کند..

در حسابرسی عملیاتی، بررسی ها به حسابداری محدود نمی شود و ممکن است ساختار سازمانی، عملیات رایانه ای، روش های تولید، بازاریابی و یا هر حوزه دیگری که حسابرس در آن زمینه صلاحیت داشته باشد، مورد ارزیابی قرار گیرد. از آنجا که اثربخشی عملیاتی حوزه های بسیار متفاوتی می تواند مورد ارزیابی قرار گیرد، نمی توان چگونگی انجام حسابرسی عملیاتی را به طور دقیق توصیف کرد. در یک سازمان، ممکن است حسابرس مربوط بودن و کافی بودن اطلاعات مورد استفاده مدیریت در تصمیم گیری برای تحصیل دارایی های ثابت مشهود جدید را ارزیابی نماید. در سازمان دیگر، ممکن است کارایی جریان اطلاعات در فرایند فروش مورد ارزیابی قرار گیرد.

ارزیابی کارایی و اثربخشی عملیات در مقایسه با معیارهای تعیین شده، هیچ گاه نمی تواند با همان عینیت حسابرسی رعایت و حسابرسی صورت های مالی انجام گیرد. معیارهای تعیین شده مورد استفاده در حسابرسی عملیاتی نیز بسیار ذهنی هستند. به همین دلیل، حسابرسی عملیاتی بیش از آنکه شبیه حسابرسی باشد، به مشاور مدیریتی شباهت دارد.

استانداردهای حسابرسی

استانداردهای حسابرسی، معیاری برای سنجش کیفیّت کار حسابرسان است. انجمن حسابداران رسمی آمریکا برای نخستین بار در سال ۱۹۴۷، استانداردهای ده گانه ی حسابرسی را معرفی کرد. این استانداردها تاکنون جهت انطباق با تغییرات محیط حسابرسی، تعدیل و تغییر یافتهاند. استانداردهای حسابرسی همراه با طبقهبندی آن ها در سه گروه ۱) استانداردهای عمومی، ۲) استانداردهای عملیات (رسیدگی)، ۳) استانداردهای گزارشگری به شرح زیر هستند:

استانداردهای عمومی

رسیدگی باید توسط شخص یا اشخاصی اجرا شود که دارای صلاحیت و آموزش فنی کافی به عنوان حسابرس باشند. حسابرس یا حسابرسان باید استقلال رأی خود را در تمام موارد مربوط به حسابرسی حفظ کنند. در رسیدگی و تهیه گزارش باید مراقبت حرفه ای لازم به عمل آید.

استانداردهای عملیات (رسیدگی)

عملیات حسابرسی باید به میزان کافی برنامهریزی شود و در صورت وجود کارکنان، بر کار آنان به گونه ای مناسب نظارت شود. برای برنامهریزی حسابرسی و تعیین نوع، زمان و میزان آزمون ها باید شناختی کافی از ساختار کنترل داخلی کسب گردد. شواهد کافی و مناسب باید از راه بازرسی، مشاهده، پرس و جو و دریافت تأییدیه کسب شود تا مبنایی معقول برای اظهارنظر نسبت به صورت های مالی مورد رسیدگی باشد.

استانداردهای گزارشگری

گزارش باید تصریح کند که صورت های مالی، طبق اصول حسابداری تهیه شده است یا خیر. گزارش باید شرایطی را مشخص سازد که در آن چنین اصولی در دوره ی جاری نسبت به دوره ی قبل، بهطور یکنواخت رعایت نشده است. اطلاعات افشا شده در صورت های مالی بهطور منطقی کافی تلقی میشود مگر آن که خلاف آن در گزارش بیان شود.

گزارش باید یا حاوی یک اظهارنظر دربارهی صورت های مالی بهطور کلی، یا بیانگر این باشد که نظری نمیتواند اظهار شود. هنگامی که نظر کلی نتواند اظهار شود، دلایل آن باید بیان گردد. در تمام مواردی که نام حسابرس به نحوی با صورت های مالی ارتباط مییابد، گزارش باید بهطور صریح بیانگر ویژگی هر گونه رسیدگی حسابرس و میزان مسئولیتی باشد که او بر عهده میگیرد.

حسابرس کیست

حسابرس کسی است که مسئولیت حسابرسی صورت ها و اسناد مالی یک کسبوکار را بر عهده میگیرد. بهطور طبیعی حسابرس باید مستقل از مجموعه تحت حسابرسی بوده و با بخش حسابداری و مالی شرکت و افراد شاغل در آن رابطه نداشته و منافع مشترک نداشته باشد. یک حسابرس باید تحصیلات حسابداری داشته و به صورت تخصصی در شاخه حسابرسی دانش و تجربه داشته باشد. تسلط به اصول و استانداردهای حسابداری (علاوه بر استانداردهای حسابرسی) از دیگر ویژگی هایی است که یک حسابرس باید دارا باشد.

در غالب نقاط دنیا برای تبدیلشدن به یک حسابرس، باید از سازمان یا نهادی مشخص گواهینامه صلاحیت دریافت کرد. بدیهی است درصورتیکه یک حسابرس در کار خود تخلفی انجام دهد، علاوه بر ابطال این گواهینامه، با توجه به حساسیت کار، معمولاً مجازات سنگینی همردیف متهم اصلی برای او در نظر میگیرند.

انواع حسابرس

حسابرسان ازنظر نوع و نحوه فعالیت نیز قابل دستهبندی هستند. بهطورکلی ۳ نوع حسابرس مستقل، حسابرس دولتی و حسابرس داخلی را میتوان متصور بود.

حسابرس مستقل

حسابرسان مستقل افراد و یا شرکت هایی هستند که بهصورت حرفه ای اقدام به ارائه خدمات حسابرسی میکنند. این افراد غالباً از سوی مدیران شرکت ها دعوت به کار شده و در قالب یک قرارداد اقدام به حسابرسی صورت های مالی یک مجموعه میکنند. ممکن است به فراخور نیازهای مدیریت، گزارش های مختلفی از سوی حسابرس مستقل به شرکت ارائه شود که پیشنهادهای اصلاحی نیز ازجمله آن است.

حسابرس دولتی

همانطور که از نام آن مشخص است، حسابرس دولتی با تکیه بر استانداردهای حسابداری دولتی، به بررسی و تحلیل ابعاد مختلف مالی یک سازمان یا نهاد دولتی میپردازد.

حسابرس داخلی

همانطور که در بخش حسابرسی داخلی گفته شد، حسابرس داخلی از سوی مدیرعامل و یا هیئتمدیره به بررسی و تحلیل مستمر فعالیت های مالی شرکت میپردازد و در بازه های زمانی مشخص اقدام به ارائه گزارش میکند. بدیهی است، باوجود شاغل بودن حسابرس داخلی در شرکت، این فرد بهطور کاملاً مستقل از بخش حسابداری فعالیت میکند.

حسابرسی چه تفاوتی با حسابداری دارد؟

اصلیترین تفاوت حسابرسی با حسابداری در ماهیت کاری آن ها است؛ حسابداری شغلی عملیاتی مبتنی بر ثبت گزارش است، درحالیکه حسابرسی کاملاً نظارتی و کنترلی است. در حقیقت حسابرس و حسابدار در دو سوی فرایند مالی شرکت قرار دارند. تفاوت دیگر حسابدار و حسابرس شیوه فعالیت آن ها است؛ حسابدار هرروز و بهطور مستمر اقدام به حسابداری شرکت میکند، درحالیکه حسابرس غالباً در مواقع خاص و در صورت لزوم وارد عمل میشود.

اما تفاوت اصلی حسابدار و حسابرس در توانایی ها و مهارت آن ها است. یک حسابدار باید قدرت محاسبه بالایی داشته باشد، درحالیکه حسابرس قدرت تجزیه تحلیل و تیزبینی بیشتری نیاز دارد.

چه ارتباطی میان حسابرسی و حسابداری وجود دارد؟

برای پاسخ به این سؤال باید گفت که هردو فرایند از یک علم مشترک استفاده میکنند. در حقیقت هر آنچه یک حسابدار بلد است یک حسابرس میداند و هر آنچه یک حسابرس میداند، یک حسابدار بلد است. هم حسابداری و هم حسابرسی مبتنی بر محاسباتی هستند که در قالب استانداردهایی مشخص باید انجام شوند. از جهت آکادمیک و رشته دانشگاهی، غالباً حسابرسی را بهعنوان شاخه ای از حسابداری قلمداد میکنند. درواقع در شاخه حسابرسی، فرد مهارت های موردنیاز یک حسابرس را بهصورت تخصصی آموزش میبیند

تنوع حسابداری و اهداف آن عملاً برای تهیه و مهیا سازی اطلاعات با استفاده از معیارهای اندازهگیری فرآیندهای اقتصادی در طول دوره های مختلف و برای ذینفعان مختلف، متعدد است. به طوری که بر همین اساس حسابداری مالی به صورت گذشته نگر و برای تهیه و تنظیم اطلاعات جهت تصمیمگیری کاربران و ذینفعان خارج از سازمان بوده و این در حالی است که حسابداری مدیریت به مدیریت در ارائه حوزه عمل بیشتر در استفاده بهینه تر از اطلاعات برای ترسیم چشماندازهای مدیریت کمک مینماید.

در این صفحه قصد داریم تا شما را با حسابداری مدیریت و نکته های پیرامون آن آشنا نماییم.

اطلاعات حسابداری مدیریت به شدت مورد نیاز است و بمنظور اطمینان بخشی از برنامهریزی، کنترل، ساماندهی و تصمیمگیری صحیح حسب توابع در اختیار و در کنترل است. از طرفی دیگر حسابداری مالی با استفاده از اطلاعات واقعی حقایق زمان را در جهت مسیر تکامل و حرکت شرکت نشان میدهد اما عملاً این اطلاعات نشانی از دلایل و عوامل ایجاد حقایق تحصیلی را نمیدهد.

بنابراین نتایج حاصل از حسابداری مالی را میتوان با کمک از مبانی حسابداری مدیریت مورد بهبود و اثربخشی بیشتر قرار داد. در مقابل حسابداری مالی عملاً اطلاعات حسابداری مدیریت ماهیت هنجاری ندارند اما برعکس اطلاعات حسابداری مدیریت در جهت ایجاد جهتگیری ها و ایده های آینده نگری امری عملی است. حسابداری مدیریتی بر استفاده از اطلاعات حسابداری برای مدیران در سازمان ها، جهت مهیا کردن آن ها برای تصمیمسازی کسب و کار آگاهانه تأکید دارد که به آن ها اجازه میدهد تا کارکردهای کنترل و مدیریتشان را بهتر تجهیز نمایند.

مؤسسه حسابداران رسمی امریکا (AICPA) بیان داشته است که حسابداری مدیریت در عمل به گسترش در سه حوزه زیر میانجامد:

مدیریت راهبردی- ارتقای نقش حسابدار مدیریت به عنوان یک شریک راهبردی در سازمان

مدیریت عملکرد- توسعه عملکرد تصمیمگیری کسب و کار و مدیریت عملکرد سازمان

مدیریت ریسک- مشارکت در چارچوب ها و شیوه ها برای شناسایی، اندازهگیری، مدیریت و گزارشگری ریسک ها و دستیابی به اهداف

تفاوت های حسابداری مالی و حسابداری مدیریت

در مقابل اطلاعات حسابداری مالی، اطلاعات حسابداری مدیریتی این خصوصیات را دارند:

حسابداری مدیریت نگاه رو به جلو دارد نه نگاه تاریخی.

برای پشتیبانی از تصمیمگیری بطور کلی مبتنی بر مدل با درجهای از انتزاع هستند نه موارد خاص.

برای استفاده در سازمان طراحی شده است. بجای اینکه برای استفاده ذینفعان، بستانکاران و قانونگذاران در نظر گرفته باشد.

معمولاً محرمانه بوده و توسط مدیران استفاده میشود و به شکل گزارشگری عمومی نیست.

با ارجاع به احتیاجات مدیران محاسبه میشود و اغلب توسط سامانه های اطلاعات مدیریت استفاده میشود و به شکل ارجاع به استانداردهای عمومی حسابداری مالی نیست.

با تکنیک های حسابداری مدیریت آشنا شوید!

حسابداری مدیریت به مدیران در هنگام تصمیمگیری های دشوار کمک میکند. حسابداری مدیریت یک فرآیند درون محور است که اطلاعات مالی و عملیاتی واقعی را به مدیران ارائه میکند. استراتژی ها معمولاً آیندهنگرانه هستند و محرمانه نگهداری میشوند. در حسابداری مدیریت از تکنیک های مختلفی برای ارزیابی هزینه، سود و برنامهریزی استفاده میگردد که برخی از آن ها نیازمند شرکت در دوره های آموزش حسابداری مدیریت است. اگر مدیر کسب و کاری هستید یا در عرصهی کسب و کارهای مدیریت شرکت مشغول به کار هستید، لازم است که از تکنیک های حسابداری در مدیریت استفاده کنید و در صورت لزوم دوره هایی جهت آموزش حسابداری مقدماتی تا پیشرفته را برای آشنایی کارکنان با حسابداری مدیریت برگزار کنید. در ذیل، به تعدادی از تکنیک های حسابداری مدیریت اشاره میکنیم:

برنامهریزی مالی

برنامهریزی مالی، عمل تصمیمگیری از قبل در مورد فعالیت های مالی لازم برای رسیدن به اهداف اولیهی خود است. این اهداف شامل تعیین هر دو اهداف بلند مدت و اهداف کوتاه مدت مالی شرکت، تنظیم سیاست های مالی و توسعهی روش های اجرایی مالی برای رسیدن به اهداف است. نقش سیاست های مالی برای رسیدن به حداکثر بازده سرمایه به کار گرفته شده مورد تأکید قرار گرفته و اهمیت آن را نمیتوان نادیده گرفت. سیاست های مالی ممکن است با تعیین میزان سرمایهی مورد نیاز، منابع بودجه، تعیین و توزیع درآمد و تعیین سطح سرمایهگذاری بهینه روی دارایی های مختلف تاثیر داشته باشد.

تحلیل صورت های مالی

تجزیه و تحلیل تلاشی برای تعیین اهمیت و معناداری داده صورت های مالی است بهطوریکه پیشبینی را بتوان از طریق چشماندازها برای درآمدهای آینده، توانایی پرداخت بهره و سر رسیدهای بدهی و سودآوری، یک سیاست تقسیم سود منطقی انجام داد. تکنیک های چنین تحلیلی، صورت های مالی قیاسی، تحلیل روند، صورت های جریان وجوه نقد و تحلیل نسبت هستند. این تجزیه و تحلیل به ارائه اطلاعاتی منجر میشود که به مدیران اجرایی، سرمایهگذاران و اعتباردهندگان کمک خواهد کرد.

بهای تمام شدهی تاریخی

بهای تمام شدهی تاریخی مبلغی است که در ازای آن خریدار و فروشنده دارایی را با پول مبادله میکنند. حسابداری بهای تمام شدهی تاریخی، داده های گذشته را برای مدیریت هزینه های مربوط به هزینهی هر نیروی کار، فرآیند و بخش فراهم میکند. به طوری که این نوع حسابداری با هزینه های استاندارد مقایسه شود. چنین مقایسهای ممکن است برای مدیریت برای کنترل هزینه و برای برنامهریزی های آینده مفید باشد.

هزینهیابی استاندارد

هزینهیابی استاندارد یک روش ثبت معاملات حسابداری در هزینه های مورد انتظار و سپس تحلیل تفاوت بین هزینه های استاندارد و هزینه های واقعی است. در حالی که این کار، روش جدیدی نیست، سرعتی که در آن این اطلاعات را میتوان تحلیل کرد، قطعاً تغییر یافته است. با استفاده از سیستم های اطلاعات حسابداری مدرن، صاحبان کسب و کار کوچک میتوانند به طور همزمان به بررسی واریانس های بین هزینه های واقعی و استاندارد به محض اینکه مواد خریداری شده و محصولات تولید شد، بپردازند.

کنترل بودجه و بودجهبندی

حسابدار مدیریت از ابزار کنترل بودجه برای برنامهریزی و کنترل فعالیت های مختلف کسب و کار استفاده میکند. کنترل بودجه یک روش مهم برای هدایت عملیات های کسب و کار در یک جهت موردنظر مانند رسیدن به بازده سرمایهگذاری رضایتبخش است. در حسابداری مدیریت، بودجهبندی برای کنترل تولید و عملیات های تولید آینده انجام میگیرد.

اگرچه از حسابداری مدیریت میتوان برای سایر صنایع استفاده کرد ولی اغلب در یک محیط تولیدمحور و قابلسنجش به کار میرود. فرایند بودجهبندی به آمار و ارقام تولید در گذشته، هزینه های مواد اولیه، هزینه های نیروی کار و متوسط ساعاتی که از نیروی کار برای انجام وظایف و فرایند های خاص استفاده میگردد. این بودجه پسازآن بهعنوان یک ابزار اندازهگیری استفاده میشود. تحلیل واریانس برای اطمینان از پایبندی به بودجه و ارائه اطلاعات لازم برای اصلاح هرگونه انحراف احتمالی بهکار میرود.

هزینهیابی نهایی

حسابدار مدیریت از روش هزینهیابی نهایی، هزینهیابی تفاضلی و تحلیل سر به سر برای کنترل هزینه، برای تصمیمگیری و به حداکثر رساندن سود استفاده میکند.

صورتحساب جریان وجوه نقد

در صورتحساب جریان وجوه مبتنی بر افزایش یا کاهش سرمایه در گردش در برنامهریزی مالی دراز مدت بسیار مفید است. ممکن است هنگامی که صورتحساب جریان وجوه آشکار میشود سرمایه در گردش کافی وجود داشته باشد ولی این شرکت نتواند بدهی های جاری خود را بپردازد. این مشکل ممکن است به دلیل تجمع موجودی و افزایش بدهکاران تجاری باشد.

در چنین وضعیتی، یک صورت جریان وجوه نقد مفیدتر است. چون اطلاعات دقیق از جریانات نقدی ورودی و خروجی ارائه میدهد. صورت جریان وجوه نقد یک ابزار مهم کنترل وجوه نقدی است چرا که منابع جریان های نقدی ورودی را خلاصه میکند و از جریان های نقدی خروجی شرکت در طول یک دورهی خاص مثلاً یک ماه یا یک سال استفاده میکند. این صورتحساب، ابزار بسیار مفید برای تجزیهوتحلیل نقدینگی شرکت است.

تصمیمگیری درباره پروژه

هر زمان که گزینه های مختلفی برای انجام یک کار خاص وجود دارد، لازم است بهترین گزینه را از تمام گزینه ها انتخاب کنید. این امر مستلزم تصمیمگیری در بخش مدیریت است. حسابداری مدیریت از طریق تکنیک های هزینهیابی نهایی، بودجهبندی سرمایه، هزینهیابی تفاضلی به انتخاب بهترین گزینه که سود حاصل از کسب و کار را به حداکثر خواهد رساند کمک میکند. مدیران از حسابداری مدیریت مانند هزینهیابی به منظور ارزیابی هزینه ها و سود انجام یک پروژه استفاده میکنند.

حسابداری تجدید ارزیابی

حسابداری مدیریت از طریق این روش از نگهداری و حفظ سرمایه شرکت اطمینان مییابد. همچنین از این طریق تأثیر تغییرات در قیمت ها بر تهیه صورت های مالی را مدنظر قرار میدهند.

روشهای آماری و گرافیکی

حسابدار مدیریت از تکنیک های مختلف آماری و گرافیکی بهمنظور ارائه اطلاعات معنیدارتر و ارائه همان اطلاعات به شکلی استفاده میکند که ممکن است به مدیریت در تصمیمگیری کمک کند. تکنیک های مورد استفاده، نمودار فروش و درآمدها، نمودار سرمایهگذاری، برنامهریزی خطی، کنترل کیفیت آماری و غیره هستند.

هزینهیابی بر مبنای فعالیت

هزینهیابی مبتنی بر فعالیت یا ABC ، یک روش حسابداری است که هزینه های مربوط به فعالیت ها را بر اساس میزان مصرف منابع تخصیص میدهد. فعالیت ها میتواند به محصولات، خدمات و پروژه ها مربوط باشد. این نوع هزینهیابی به هزینه سربار کمتر نسبت به روش های هزینهیابی معمول منجر میگردد. این سیستم اطلاعاتی هزینهیابی را برای تصمیمات استراتژیک و غیر استراتژیک که تحت تأثیر حجم فعالیت هستند برای مدیر فراهم میکند. یک استراتژی بلند مدت است و در مورد هزینه ها کاربرد دارد.

تحلیل سود – هزینه

یک اصطلاح کلی برای مقایسهی هزینه های استراتژی کسب و کار با نتایج پیشبینی شدهی آن است. در این تحلیل این هر دو سود و هزینه های محسوس و نامحسوس در نظر گرفته میشود. تجزیه و تحلیل سود – هزینه معمولاً به معیارهای مالی مانند ارزش خالص فعلی، ارزش فعلی هزینه و ارزش فعلی منابع متکی است.

انتقال اطلاعات

موفقیت یا عدم موفقیت مدیریت وابسته به این واقعیت است که آیا اطلاعات موردنیاز به مدیریت به شکل مناسب و در زمان مناسب ارائه شده است تا بتوانند وظایف برنامهریزی، کنترل و تصمیمگیری را به نحوی مؤثر انجام دهند. حسابدار مدیریت، گزارش های لازم را با انتخاب داده های مناسب، سازماندهی داده ها و انتخاب روش مناسب گزارش برای ارائه اطلاعات به سطوح مختلف آماده میکند.

بر طبق اصل تطابق درآمد با هزینه، در پایان سال مالی باید هزینه های دوره با درآمدهای همان دوره مطابقت داشته باشند. به همین دلیل برای شناسایی دقیق درآمد و هزینه، برخی از حسابها نیاز به اصلاح دارند. حسابهای پیش پرداختوپیش دریافت نیز جزء همین حسابها هستند.

این حسابها باید به طور دقیق شناسایی، ثبت و اصلاح گردند، تا شناسایی سود به درستی انجام شده و گزارشات مالی صحیحی ارائه گردد. هدف این مقاله، آشنایی با انواع حسابهای پیش پرداخت و پیش دریافت به همراه ثبت حسابداری می باشد. با ما همراه باشید.

خواندن مقاله آموزش ثبت سند افتتاحیه را به چه کسانی پیشنهاد می کنیم؟

مدیران مالی کسب و کارها حسابداران دانشجویان رشته حسابداری

در این مقاله به مباحث زیر می پردازیم:

آشنایی با مفاهیم پیش پرداخت و پیش دریافت

برای اشنایی با مفاهیم پیش پرداخت و پیش دریافت، ابتدا به تعریف هر کدام از این مفاهیم پرداخته و سپس نحوه ثبت در دفاتر حسابداری و چگونگی اصلاح این حسابها در پایان دوره مالی را بررسی می کنیم.

پیش پرداخت در حسابداری

برخی مواقع در موسسات و شرکتها قبل از اینکه کالای خریداری شده تحویل گرفته شود، مبلغ آن کالا پرداخت میشود. این مبلغ پرداخت شده، پیش پرداخت در حسابداری نامیده می شود.

ماهیت حساب ها در حسابداری

ماهیت پیش پرداخت

سوالی که باید در مورد پیش پرداخت جواب دهیم این است که، ماهیت حساب پیش پرداخت چیست؟ حساب پیش پرداخت حسابداری دارای ماهیت بدهکار می باشد. افزایش در این حساب در ستون بدهکار (سمت راست) و کاهش در حساب پیش پرداختدر ستون بستانکار (سمت چپ) این حساب ثبت می شود.

پیش دریافت در حسابداری

پیش دریافت چیست؟ در هنگام فروش کالا یا ارائه خدمات، چنانچه قبل از تحویل دادن کالا یا انجام دادن خدمات، مبلغ آنها دریافت شود این مبلغ دریافت شده، پیش دریافت در حسابداری نام دارد.

ماهیت پیش دریافت در حسابداری

ماهیت حساب پیش دریافت در حسابداری، بستانکار می باشد. افزایش در حساب پیش دریافت در ستون بستانکار (سمت چپ) این حساب و کاهش این حساب در ستون بدهکار (سمت راست) ثبت می شود. هر زمان بخواهید ثبتی در دفاتر حسابداری بزنید، حتما باید ماهیت حساب مرتبط با آن ثبت را بدانید. اگر علاقمند به داشتن اطلاعات بیشتر در حوزه ماهیت حساب ها هستید به مقاله ماهیت حسابها در حسابداری مراجعه نمایید.

آموزش تفاوت پیش دریافت با پیش پرداخت

تفاوت حسابهای پیش پرداخت و دریافت در این است که پیش پرداخت، پول ما در نزد شرکت های دیگر است. به عبارت دیگر پولی است که برای خرید کالا یا انجام هزینه در آینده، پرداخت شده است.

ولی پیش دریافت، پول شرکتهای دیگر نزد ماست. یعنی پولی است که برای فروش کالا یا ارائه خدمات در آینده، دریافت شده است. یکی دیگر از تفاوتهای این دو حساب این است که، پیش پرداخت دارای ماهیت بدهکار ولی حساب پیش دریافت دارای ماهیت بستانکار می باشد. به طور کلی باید بدانیم حساب پیش پرداخت، جزء دارایی های شرکت و دارای مانده بدهکار و حساب پیش دریافت، جزء بدهی های شرکت و دارای مانده بستانکار می باشد.

انواع پیش پرداخت در حسابداری

پیش پرداخت در حسابداری به انواع مختلفی طبقه بندی می شود. برخی از حسابهای پیش پرداخت عبارتند از: پیش پرداخت خرید کالا، پیش پرداخت دارایی ثابت، پیش پرداخت دارایی جاری، پیش پرداخت سرمایه، پیش پرداخت مالیات، پیش پرداخت وام، پیش پرداخت حسابداری دولتی و…

اگر می خواهید اطلاعات خود را در زمینه حسابداری دولتی تکمیل کنید، حتما مقاله حسابداری دولتی را مطالعه کنید. در ادامه مقاله در مورد انواع حسابهای پیش پرداخت مطالبی بیان می شود.

انواع پیش پرداخت در حسابداری

پیش پرداخت خرید کالا

در موقع خرید کالا اگر مبلغ کالای خریداری شده به فروشنده پرداخت شود ولی کالا بعدا تحویل گرفته شود، این پول پرداخت شده بابت خرید کالا، پیش پرداخت خرید کالا نامیده میشود.

پیش پرداخت دارایی است یا بدهی

پیش پرداخت یک دارایی است. به عبارت دیگر پیش پرداخت، پول ما که همان دارایی ماست نزد شرکتهای دیگر می باشد. به همین دلیل این حساب به عنوان یکی از داراییهای جاری در سمت بدهکار ترازنامه ( صورت وضعیت مالی) ثبت میشود.

پیش پرداخت دارایی ثابت

پیش پرداخت دارایی ثابت مبلغی است که برای خرید دارایی ثابت مانند زمین، ساختمان، ماشین آلات و غیره که در آینده تحویل گرفته خواهد شد، پرداخت می شود.

پیش پرداخت دارایی جاری

اگر در موقع خرید دارایی های جاری مانند مواد اولیه یا سهام، هزینه قبل از دریافت دارایی پرداخت شود، این مبلغ پرداخت شده پیش پرداخت دارایی جاری می باشد.

پیش پرداخت در حسابداری دولتی

در حسابداری دولتی یکی از انواع دارایی ها که حساب دائمی بوده و به سال بعد منتقل می شود، حساب پیش پرداخت می باشد. پیش پرداختدر حسابداری دولتی مبلغی است که قبل از تحویل کالا یا خدمات به فروشنده پرداخت می گردد.

پیش پرداخت سرمایه چیست

دارایی های ثابت یکی از انواع دارایی ها بحساب میآید. دارایی های ثابت عبارتند از:

ماشین آلات

تجهیزات

و غیره

این موارد دارایی های سرمایه ای نیز نامیده می شوند، در واقع نوعی سرمایه شرکت می باشند. مبلغ پیش پرداختی که بابت خرید این نوع دارایی ها پرداخت می شود، پیش پرداخت سرمایه ای گفته میشود.

پیش پرداخت مالیات چیست

پیش پرداخت مالیات، مبلغی است که تحت عنوان مالیات و به دلیل اجرای قوانین مالیاتی پرداخت می کنیم، اما هنوز موعد رسیدگی و تعیین مالیات قطعی برای ما نرسیده است. مثال بارز آن، مبالغی است که در هنگام خرید کالا بابت ارزش افزوده پرداخت می کنیم. این مبلغ، پیش پرداخت مالیات بر ارزش افزوده است که بعدا با حساب پیش دریافت مالیات بر ارزش افزوده تهاتر شده و مورد رسیدگی قرار می گیرد.

انواع پیش دریافت

پیش دریافت ها در انواع مختلفی طبقه بندی میشوند، در زیر به آن ها اشاره کرده ایم.

انواع پیش دریافت در حسابداری

پیش دریافت اعتبار اسنادی

یکی از روش های پرداخت مطمئن که خریداران و فروشندگان در زمان انجام معاملات خود استفاده می کنند، اعتبار اسنادی می باشد. در هنگام گشایش اعتبار اسنادی، از طرف بانک مبلغی دریافت می گردد که این مبلغ پیش دریافت اعتبار اسنادی می باشد.

پیش دریافت بدهی است یا دارایی

وقتی کالا فروش میرود و یا در هنگام ارائه خدمات، مبلغی که قبل از تحویل کالا یا ارائه خدمات دریافت می شود، پیش دریافت نامیده میشود. پیش دریافت یک حساب دائمی می باشد و جزء بدهیها است، که دارای ماهیت بستانکار است. یعنی افزایش در حساب پیش دریافت در سمت بستانکار و کاهش در حساب پیش دریافت در سمت بدهکار این حساب ثبت می شود.

پیش دریافت پیمان چیست

پیش دریافت پیمان، مبلغ دریافت شده توسط پیمانکار از کارفرما می باشد، که کار مربوط به ان انجام نشده است. کارفرما مبلغی را در ابتدای قرارداد قبل از اینکه کاری انجام شده باشد به پیمانکار پرداخت می کند تا پیمانکار بتواند هزینه های اولیه را انجام داده و کار را شروع کند.

پیش دریافت پیمانکاری

هرگاه مبلغی به عنوان پیش دریافت در شرکتهای پیمانکاری دریافت شود، این رویداد مالی چون مربوط به شرکت پیمانکاری می باشد، پیش دریافت پیمانکاری نامیده می شود.

صورت وضعیت پیمانکاری یکی از مباحث مهم در حسابداری پیمانکاری می باشد، اگر می خواهید اطلاعات دقیقی درباره این صورت ها بدست بیاورید، حتما مقاله صورت وضعیت در پیمان را مطالعه کنید.

پیش دریافت خدمات

هرگاه بخواهیم خدماتی را به یک شرکت دیگر ارائه دهیم، اگر قبل از ارائه خدمات مبلغی را دریافت کنیم، این مبلغ دریافت شده پیش دریافت خدمات می باشد. مثلا اگر یک شرکت حسابداری داشته باشیم و با یک شرکت دیگر قرارداد ببندیم که در مدت یکسال کارهای حسابداری آن شرکت را انجام دهیم، مبلغی را در ابتدای قرارداد دریافت میکنیم در حالی که فعلا هیچ خدماتی ارائه نداده ایم. این مبلغ دریافت شده به عنوان پیش دریافت خدمات محسوب می شود.

پیش دریافت درآمد چیست

پیش دریافت درآمد یک نوع بدهی است که موقع فروش کالا یا ارائه خدمات به مشتری به وجود می آید. به این صورت که ما مبلغی را دریافت کرده و در آینده کالا یا خدماتی را به مشتری ارائه می دهیم. که این مبلغ به عنوان بدهی ما به مشتری می باشد.

پیش دریافت فروش در ترازنامه

به مبلغی که بابت فروش کالا قبل از تحویل دادن کالا دریافت می شود، پیش پرداخت در فروش گفته میشود. همچنین لازم بذکر است پیش دریافت فروش، به یک حساب بدهی و دارای ماهیت بستانکار گفته میشود. جایگاه قرارگیری پیش دریافت در ترازنامه هم، در سمت بستانکار در قسمت بدهی ها است.

پیش دریافت مالیات

پیش دریافت مالیات زمانی است که ما مبلغی را به عنوان مالیات قبل از موعد رسیدگی، دریافت می کنیم. مثل زمانی که کالایی را می فروشیم و ارزش افزوده دریافت می کنیم، این مبلغ دریافت شده همان پیش دریافت مالیات بر ارزش افزوده است که بعدا با پیش پرداخت مالیات بر ارزش افزوده تهاتر شده و مورد رسیدگی سازمان امور مالیاتی قرار می گیرد.

پیش دریافت های جاری چیست

مبلغ پیش دریافت به عنوان یک بدهی برای شرکت ما می باشد. چون انتظار می رود که این بدهی در آینده نزدیک تسویه شود، پس به عنوان بدهی جاری شناخته می شود. تا زمان تحویل کالا یا انجام خدمات، این مبلغ پیش دریافت جزء بدهی های ما باقی می ماند.

ثبت اسناد حسابداری

ثبت حسابداری پیش پرداخت

ثبت اسناد حسابداری یکی از مهمترین مسائل حسابداری می باشد. اسناد حسابداری جهت ارائه گزارشات مالی باید به صورت صحیح و دقیق ثبت شوند. ثبت حسابداری پیش پرداخت نیز یکی از ثبت های مهم می باشد. مبلغ پیش پرداخت باید به صورت دقیق در دفاتر حسابداری ثبت شود تا در گزارشات مالی مشکلی ایجاد نشود.

پیش پرداخت در ابتدا به عنوان پیش پرداخت داخل دفاتر ثبت می گردد و در پایان سال مالی آن قسمت از پیش پرداخت که محقق شده است از این حساب کسر و به حساب هزینه انتقال داده می شود.

ثبت پیش پرداخت هزینه

مبلغ پرداخت شده بابت هزینه ای که هنوز اتفاق نیفتاده و در آینده محقق می شود، باید به عنوان پیش پرداخت هزینه در دفاتر حسابداری ثبت گردد. ماهیت حساب پیش پرداخت هزینه، بدهکار می باشد. یک نمونه از حساب پیش پرداخت هزینه، بیمه ساختمان می باشد. در هنگام بیمه کردن ساختمان شرکت، اگر مبلغ یکساله بیمه را در ابتدای سال پرداخت کنیم این مبلغ به عنوان پیش پرداخت بیمه ثبت می شود.

سند پیش پرداخت هزینه

سند پیش پرداخت هزینه به این صورت ثبت می شود که حساب پیش پرداخت هزینه مربوطه، بدهکار و حساب بانک، بستانکار می شود.

مثلا در مورد پیش پرداخت بیمه ساختمان سند زیر ثبت می گردد:

پیش پرداخت بیمه ***

بانک ***

ثبت پیش دریافت در حسابداری

پیش دریافت یکی از مهم ترینترین حسابها در حسابداری می باشد و به دلیل اینکه به عنوان بدهی ما به مشتری میباشد، باید ثبت این حساب به صورت دقیق در دفاتر حسابداری انجام شود. زمانی که مبلغی را به عنوان پیش دریافت از مشتری دریافت میکنیم این مبلغ به عنوان بدهی ما به مشتری میباشد که در حساب پیش دریافت ثبت میگردد.

همچنین به دلیل اهمیت حساب پیش دریافت در صورتهای مالی، به منظور ارائه گزارشات مالی دقیق و درست، باید حساب پیش دریافت به صورت دقیق ثبت گردد.

سند حسابداری پیش دریافت

سند حسابداری پیش دریافت به این صورت می باشد که حساب بانک را بدهکار و حساب پیش دریافت درآمد را بستانکار ثبت می کنیم.

بانک ***

پیش دریافت درآمد ***

زمانی که پیش دریافت مربوط به فروش کالا باشد، در این صورت به عنوان پیش دریافت فروش ثبت می گردد. ثبت حسابداری پیش دریافت فروش کالا به صورت زیر می باشد.

بانک ***

پیش دریافت فروش کالا ***

پیش دریافت درآمد

هنگامی که مبلغ دریافت شده بابت پیش دریافت مربوط به ارائه خدمات باشد، یعنی مبلغی را از مشتری دریافت کنیم تا در آینده خدماتی را در قبال آن مبلغ به مشتری ارائه دهیم، این مبلغ، پیش دریافت درآمد می باشد.

عملیات حسابداری مربوط پیش دریافت فروش

موقع تحویل دادن کالایی که بابت آن پیش دریافت داشته ایم، زمان انجام عملیات حسابداری مربوط به پیش دریافت فروش امکان دارد سه حالت زیر برای ما پیش آید:

پیش دریافت برابر فاکتور فروش باشد.

پیش دریافت بیشتر از فاکتور فروش باشد.

پیش دریافت کمتر از فاکتور فروش باشد.

درصورتی که پیش دریافت برابر فاکتور فروش باشد

در این حالت، حساب پیش دریافت فروش را بدهکار و حساب فروش کالا را بستانکار ثبت می کنیم.

پیش دریافت فروش کالا **

فروش کالا **

درصورتی که پیش دریافت بیشتر از فاکتور فروش باشد

در این حالت، مبلغ اضافی دریافت شده بابت پیش دریافت، به عنوان حسابهای پرداختنی ثبت می گردد.

پیش دریافت فروش کالا **

فروش کالا **

حسابهای پرداختنی **

درصورتی که پیش دریافت کمتر از فاکتور فروش باشد

در این حالت، مبلغ مابه التفاوت، به عنوان حسابهای دریافتنی ثبت می گردد.

پیش دریافت فروش کالا **

حسابهای دریافتنی **

فروش کالا **

اصلاح حساب پیش پرداخت ها در حسابداری

در پایان سال مالی، جهت تهیه صورتهای مالی و ارائه دقیق گزارشات مالی، باید حساب پیش پرداخت را اصلاح کنیم. اصلاح پیش پرداختها در حسابداری از اهمیت زیادی برخوردار است. اگر این حساب اصلاح نشود در این صورت هزینه به درستی شناسایی نمی شود. این امر باعث می شود هزینه های دوره با درآمدهای همان دوره مطابقت نداشته و سود واقعی شناسایی نشود.

اصلاح حساب پیش پرداخت جهت تهیه صورتهای مالی

ثبت اصلاحی پیش پرداخت

در پایان سال آن بخش از پیش پرداخت که محقق شده یعنی کالای مربوطه دریافت گردیده یا هزینه مربوطه انجام شده است، از حساب پیش پرداخت کسر و به حساب هزینه انتقال می دهیم.

ثبت اصلاحی پیش پرداخت هزینه

ثبت اصلاحی پیش پرداخت هزینه به این صورت است که هزینه مربوطه را بدهکار و پیش پرداخت هزینه را بستانکار می کنیم. مثلا اگر مبلغی را برای بیمه ساختمان پیش پرداخت کنیم، در پایان دوره مالی بخشی از هزینه بیمه منقضی می شود. بنابراین آن بخش منقضی شده به هزینه تبدیل می شود. در این صورت سند اصلاحی زیر ثبت می شود:

هزینه بیمه ***

پیش پرداخت بیمه ***

اصلاح حساب پیش دریافت ها در حسابداری

همانطور که میدانیم برای به روز کردن حسابها و ارائه گزارشات مالی صحیح، برخی از حسابها در پایان دوره مالی نیاز به اصلاح دارند. حساب پیش دریافت هم به دلیل اینکه ممکن است تا پایان سال مالی بخشی از آن تحقق یافته باشد، باید اصلاح گردد، تا در تهیه صورتهای مالی مشکلی پیش نیاید. برای اصلاح حساب پیش دریافت، آن مبلغ از پیش دریافت که محقق شده از حساب پیش دریافت کسر و به حساب درآمد انتقال داده می شود.

ثبت اصلاحی پیش دریافت فروش

ثبت اصلاحی حساب پیش دریافت به صورت زیر می باشد:

پیش دریافت درآمد ***

درآمد ***

و اگر پیش دریافت مربوط به فروش کالا باشد سند به صورت زیر صادر می گردد:

پیش دریافت فروش ***

فروش ***

نکات مهم پیش پرداخت و پیش دریافت

نکات مهمی که در موضوع پیش پرداخت و دریافت باید به آنها دقت کرد، تفاوت حسابهای مساعده، علی الحساب و پیش پرداخت و همچنین مسئله استهلاک پیش دریافتها می باشد.

تفاوت مساعده، علی الحساب و پیش پرداخت

مساعده و علی الحساب با پیش پرداخت متفاوت می باشند. علی الحساب مبلغی است که بابت کاری پرداخت می شود که بخشی از آن انجام شده ولی انجام دهنده کار برای ادامه کارش نیاز به مبلغی دارد، که به او پرداخت می شود، این مبلغ همان علی الحساب می باشد. ولی پیش پرداخت برای کاری که اصلا انجام نشده پرداخت می گردد. مساعده نیز مبلغی هست که برای کمک به افراد پرداخت می شود.